풍력도 자국중심주의가 대세, 지금 필요한 공급망 안정화 전략은?

미중 무역분쟁의 영향으로 풍력 산업에서도 자국 중심의 공급망 확보가 글로벌 화두로 떠올랐다. 세계 각국에서 추진 중인 풍력 산업 공급망 안정화 전략을 살펴보고, 우리나라에 적합한 방안을 함께 모색해봤다.

최정철

한국에너지기술평가원 풍력PD

2022년 전세계 자동차 기업들에 비상이 걸렸었다. 중국의 코로나19 봉쇄 정책으로 ‘와이어 하니스(Wire Harness, 자동차 내 각종 전자기기를 서로 연결하는 배선뭉치)’의 생산이 멈췄기 때문이다. 단순한 전선뭉치의 공급이 중단된 것뿐인데 현대·기아자동차는 감산에 들어가야 했고, 폭스바겐은 생산을 중단하기에 이르렀다. 소비자는 신차를 받기 위해 길게는 1년 넘게 대기해야 했다. 이 사례는 높은 수준의 기술력이 필요하지 않은 로우테크(Low-Tech) 제품이라도 공급망을 한 국가에 의존할 경우 거대한 산업 전체가 마비될 수도 있다는 교훈을 남겼다.

미국과 중국의 무역갈등이 최근 몇 년간 계속되면서 특정 산업에 악영향을 미치는 빈도도 날로 잦아지고 있다. 그래서 세계 각국은 주요 산업의 공급망을 국내에 구축하거나 우방국 위주로 재편하려 애쓰고 있으며, 풍력 산업도 예외는 아니다. 특히 에너지 분야는 안보와 직결된다. 그중에서도 석유나 가스는 비축분을 확보하는 방식으로 위기에 대비할 수 있는 반면, 풍력의 경우 감가상각과 제품주기 때문에 재고를 유지하기 힘들어 안정적인 공급망을 확보해야만 지속적인 에너지 생산을 담보할 수 있다. 또한 공급망 강화를 추진하는 과정에서 자국 산업을 육성하는 부수적 효과도 기대할 수 있다. 해외에서 시행 중인 정책수단을 두루 참조하여 한국이 취할 수 있는 방안을 고민해야 하는 이유다.

.

미국·EU, 자국 중심 풍력발전 공급망 확보 주력

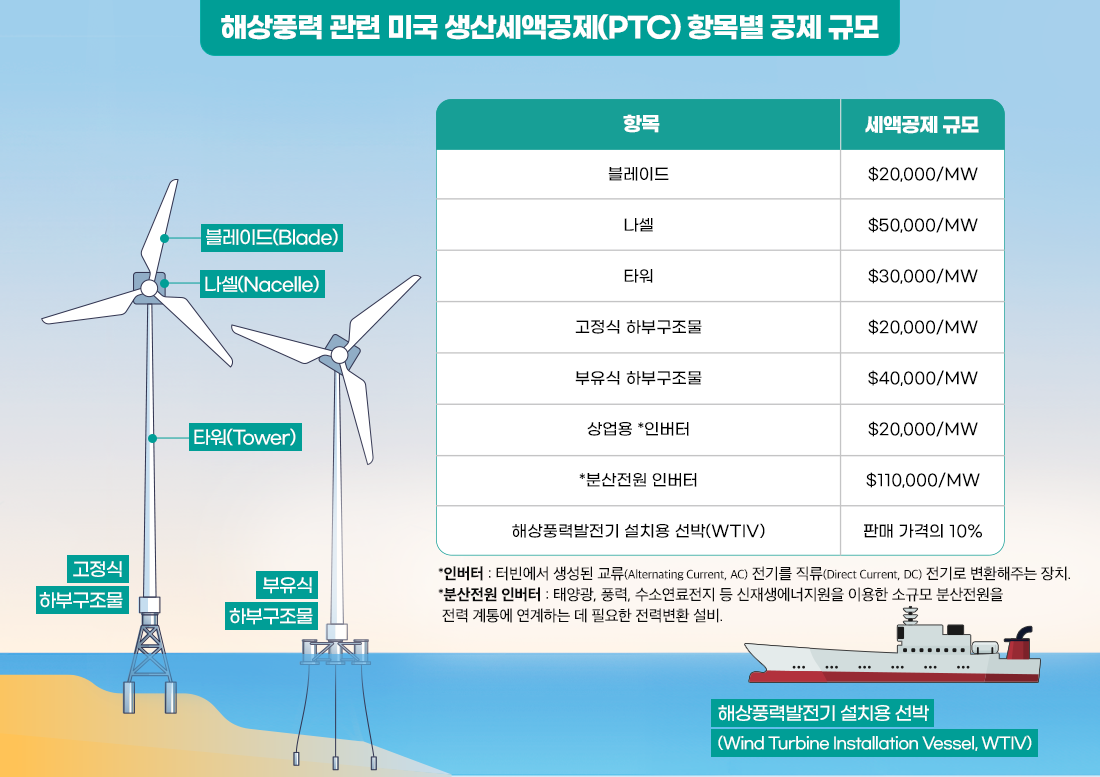

미국은 가장 강력한 정책수단을 활용해 공급망 강화에 나서고 있다. 바이든 정부는 ‘미국 국민의 생활 안정화’를 명분으로 ‘인플레이션 감축법(Inflation Reduction Act, IRA)’을 본격 시행하며 자국 내 공급망을 구축 중인데, 이중 풍력 산업과 밀접하게 연관된 정책으로는 ‘투자세액공제(Investment Tax Credit, ITC)’와 ‘생산세액공제(Production Tax Credit, PTC)’가 있다.

투자세액공제는 미국 내 풍력발전단지에 투자한 금액의 30%를 세액공제해주는 제도다. 여기에 미국 내 부품 생산 비율이 육상 40%, 해상 20%를 넘으면 추가 10%, 낙후지역에 발전단지를 건설하면 다시 추가로 10%의 세액공제를 받을 수 있다. 생산세액공제는 부품생산자에게 세액을 공제해 주는 제도로, 2029년까지는 100%를, 그 이후는 매년 25%씩 차감해 32년까지 공제가 유지된다. 둘 다 미국 내 풍력 산업을 육성하기 위한 적극적인 조치다.

풍력 산업 육성에 대한 적극성으로는 유럽연합(EU)도 뒤지지 않는다. 2022년 3월, EU 집행부는 총 에너지 소비량 중 재생에너지 비율을 2030년까지 45%(발전량 기준 69%)로 높여 러시아로부터 에너지 자립을 이루겠다는 계획을 담은 ‘리파워EU(REPowerEU)’ 프로그램을 발표했으며, 이를 위해 480GW 규모의 풍력발전단지를 신규 설치하겠다는 목표도 제시했다.

다만, 리파워EU 프로그램에 풍력 산업 공급망 확보안은 담겨있지 않다. 유럽은 중국과 함께 이미 풍력발전용 기자재의 주요 공급원으로서 확고한 지위를 갖고 있기 때문이다. 대신 국가별로는 환경 이슈를 내세워 자국 내 공급망 유지를 위한 장치를 마련 중이다. 대표적인 예로 덴마크, 프랑스, 노르웨이, 네덜란드는 풍력사업 입찰시장에 탄소발자국을 적용했고, 독일은 탄소발자국 대신 재생에너지 사용량을 평가 기준으로 삼았다. 프랑스는 블레이드 재활용 비율을, 네덜란드는 희토류 사용량을 각각 고려해 터빈을 선정하고 있다. 이러한 정책 기조에 발맞춰 덴마크의 터빈 생산 기업 베스타스(Vestas)는 2030년 탄소중립과 2040년 터빈 재활용 비율 100%라는 목표를 달성하기 위한 연구개발을 진행하고 있다.

.

영국·대만, 해외기업 유치와 자국 기업 지원 병행

영국과 대만에서도 본보기로 삼을 만한 정책들이 눈에 띈다. 둘 다 뒤늦게 풍력 산업에 뛰어든 후발주자로 자체 공급망을 갖추기 어렵다는 측면에서 우리나라와 사정이 비슷하다. 단기간에 자국 내 해상풍력 보급을 크게 늘렸다는 공통점도 있다.

영국 풍력에너지 연합단체 ‘영국 리뉴어블(RenewableUK)’의 ‘에너지펄스(Energy Purse)’에 따르면 영국은 2010년부터 해상풍력 산업을 꾸준히 지원한 결과, 현재 해상풍력발전설비 설치량 기준으로 중국에 이은 세계 2위를 차지하고 있다. 해상풍력 산업에 처음 뛰어들 당시 영국에는 풍력발전용 터빈을 생산할 수 있는 기업은 고사하고 이렇다 할 부품 생산 기업도 없었다. 이에 영국은 *차액결재거래(Contract For Difference, CFD) 시 지원을 받으려면 공급망 계획서를 제출하도록 의무화해 해외 기업들이 영국 내에 공장을 세우도록 유도하는 전략을 취했다. 그 결과 독일의 다국적 기술기업 지멘스(Siemens-Gamesa)가 풍력 터빈 및 블레이드 공장을, 한국의 씨에스윈드(CS Wind)와 세아제강이 각각 타워와 *모노파일 공장을 영국에 신설했다. 또한 영국은 해외 기업을 유치하는 동시에 자국 기업들의 해상풍력 산업 진출을 적극 지원해 BP(British Petroleum), 서브시7(Subsea7), 텍마르(Tekmar), 제피르(Zephir) 등의 기업의 성장을 견인했다. 다만, 2021년 영국이 도입했던 *국산화비율반영제도(Local Content Requirement, LCR)는 EU의 세계무역기구(World Trade Organization, WTO) 제소로 취소됐다.

*차액결제거래: 주식 등 자산을 보유하지 않으면서 차후 가격 변동분에 대해서만 차액을 결제하는 파생상품.

*모노파일: 일반적으로 근해에 해상풍력발전설비를 설치할 때 활용되는 원통형 해상풍력 하부구조물.

*국산화비율반영제도: 국산 부품 사용 비율이 일정 수준을 넘어설 때 각종 지원을 해주는 제도.

.

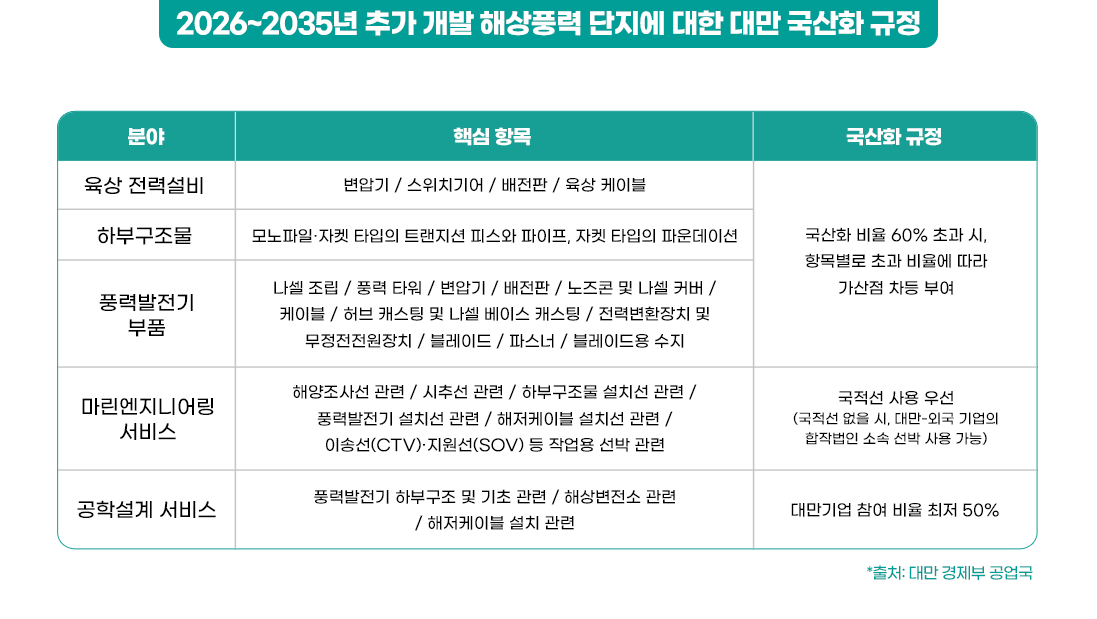

대만도 최근 몇 년 새 해상풍력발전 설비 보급을 크게 늘리고 있다. 대만은 10년 전 영국과 마찬가지로 대다수의 기자재를 해외에 의존하고 있으며, 우리나라 기업인 SK오션플랜트 등이 주로 대만에 하부구조물을 수출하고 있다. 그러나 대만은 2026년부터 해상풍력 *5개 분야의 25개 핵심 항목을 국산화하겠다는 목표를 세웠다. 또한 2026년 이후부터는 국산화 비율이 60% 이상인 프로젝트만 정부 입찰에 참여할 수 있도록 하고 초과분은 가산점으로 계산하는 제도를 신설했다. 다만, 몇 년 안에 모든 분야를 국산화하기란 불가능하므로 풍력발전기, 기어박스, 부유체, 변전소 전장부품 등은 최소 비율에 포함하지 않고 가산점만 부여하도록 했다.

.

.

대한민국에 적합한 공급망 확보 전략은?

이처럼 많은 국가가 풍력 산업 공급망을 자국 내에 구축하기 위해 여러 제도를 적극적으로 활용하고 있다. 그렇다면 우리나라가 취할 수 있는 전략은 무엇일까? 일단 미국, 중국, EU와는 달리 모든 공급망을 국내에 갖출 수 없다는 환경적 한계를 인정해야 한다. 정부의 목표대로 풍력발전설비 신규 설치량이 2030년까지 매년 1.9GW(육상 0.4GW, 해상 1.5GW) 규모로 대폭 늘어난다 하더라도, 전 세계 시장을 두고 따지면 점유율은 육상 0.25%, 해상 4.4% 수준에 불과하다. 게다가 풍력발전용 터빈은 이른바 빅3 기업인 베스타스, 지멘스, GE(General Electric)가 중국을 제외한 거의 모든 시장을 과점하고 있다.

그러므로 경쟁력 차이가 큰 분야에서는 영국의 사례를 본보기로 삼는 전략이 가장 유효해 보인다. 해외 기업의 국내 진출을 유도해 국내 생산비율을 높이는 것이다. 더불어 지정학적 리스크를 고려해 국산화 항목을 선정할 필요가 있다. 가령 블레이드와 발전기 자석 부품의 경우 중국 의존도가 절대적인데, 중국과 대만의 위기가 심화될 경우 부품공급에 지장이 생길 수 있다. 이런 부품들은 국내 생산을 장려하는 한편, 해외 공급망 다변화를 추진하는 것이 공급망 안정성을 확보할 수 있는 실질적인 방안일 수 있다.

우리나라는 풍력 산업의 후발주자이면서 해상풍력 시장이 급격히 성장하는 국가다. 따라서 안정적인 풍력산업 공급망을 확보하기 위해서는 관련 분야에 대한 전략적인 국산화 노력과 더불어, 시장을 선도하고 있는 해외 기업과의 협력관계를 적극 활용하는 것이 가장 효율적인 방안이 될 것이다.

최정철 PD는 풍력 전문가로서 독일 GE Wind Energy와 프라운호퍼 풍력연구소(Fraunhofer IWES)에서 근무했고, 한국에서는 한국에너지기술연구원을 거쳐 현재 한국에너지기술평가원에서 풍력PD를 역임 중이다. 그는 현재 IEA Wind Task11 등의 국제모임에서 한국 대표로 활동하고 있으며 집필에 참여한 저서로는 『탄소중립』이 있다.

연관 콘텐츠

풍력도 자국중심주의가 대세, 지금 필요한 공급망 안정화 전략은?

최정철

한국에너지기술평가원 풍력PD

2022년 전세계 자동차 기업들에 비상이 걸렸었다. 중국의 코로나19 봉쇄 정책으로 ‘와이어 하니스(Wire Harness, 자동차 내 각종 전자기기를 서로 연결하는 배선뭉치)’의 생산이 멈췄기 때문이다. 단순한 전선뭉치의 공급이 중단된 것뿐인데 현대·기아자동차는 감산에 들어가야 했고, 폭스바겐은 생산을 중단하기에 이르렀다. 소비자는 신차를 받기 위해 길게는 1년 넘게 대기해야 했다. 이 사례는 높은 수준의 기술력이 필요하지 않은 로우테크(Low-Tech) 제품이라도 공급망을 한 국가에 의존할 경우 거대한 산업 전체가 마비될 수도 있다는 교훈을 남겼다.

미국과 중국의 무역갈등이 최근 몇 년간 계속되면서 특정 산업에 악영향을 미치는 빈도도 날로 잦아지고 있다. 그래서 세계 각국은 주요 산업의 공급망을 국내에 구축하거나 우방국 위주로 재편하려 애쓰고 있으며, 풍력 산업도 예외는 아니다. 특히 에너지 분야는 안보와 직결된다. 그중에서도 석유나 가스는 비축분을 확보하는 방식으로 위기에 대비할 수 있는 반면, 풍력의 경우 감가상각과 제품주기 때문에 재고를 유지하기 힘들어 안정적인 공급망을 확보해야만 지속적인 에너지 생산을 담보할 수 있다. 또한 공급망 강화를 추진하는 과정에서 자국 산업을 육성하는 부수적 효과도 기대할 수 있다. 해외에서 시행 중인 정책수단을 두루 참조하여 한국이 취할 수 있는 방안을 고민해야 하는 이유다.

.

미국·EU, 자국 중심 풍력발전 공급망 확보 주력

미국은 가장 강력한 정책수단을 활용해 공급망 강화에 나서고 있다. 바이든 정부는 ‘미국 국민의 생활 안정화’를 명분으로 ‘인플레이션 감축법(Inflation Reduction Act, IRA)’을 본격 시행하며 자국 내 공급망을 구축 중인데, 이중 풍력 산업과 밀접하게 연관된 정책으로는 ‘투자세액공제(Investment Tax Credit, ITC)’와 ‘생산세액공제(Production Tax Credit, PTC)’가 있다.

투자세액공제는 미국 내 풍력발전단지에 투자한 금액의 30%를 세액공제해주는 제도다. 여기에 미국 내 부품 생산 비율이 육상 40%, 해상 20%를 넘으면 추가 10%, 낙후지역에 발전단지를 건설하면 다시 추가로 10%의 세액공제를 받을 수 있다. 생산세액공제는 부품생산자에게 세액을 공제해 주는 제도로, 2029년까지는 100%를, 그 이후는 매년 25%씩 차감해 32년까지 공제가 유지된다. 둘 다 미국 내 풍력 산업을 육성하기 위한 적극적인 조치다.

풍력 산업 육성에 대한 적극성으로는 유럽연합(EU)도 뒤지지 않는다. 2022년 3월, EU 집행부는 총 에너지 소비량 중 재생에너지 비율을 2030년까지 45%(발전량 기준 69%)로 높여 러시아로부터 에너지 자립을 이루겠다는 계획을 담은 ‘리파워EU(REPowerEU)’ 프로그램을 발표했으며, 이를 위해 480GW 규모의 풍력발전단지를 신규 설치하겠다는 목표도 제시했다.

다만, 리파워EU 프로그램에 풍력 산업 공급망 확보안은 담겨있지 않다. 유럽은 중국과 함께 이미 풍력발전용 기자재의 주요 공급원으로서 확고한 지위를 갖고 있기 때문이다. 대신 국가별로는 환경 이슈를 내세워 자국 내 공급망 유지를 위한 장치를 마련 중이다. 대표적인 예로 덴마크, 프랑스, 노르웨이, 네덜란드는 풍력사업 입찰시장에 탄소발자국을 적용했고, 독일은 탄소발자국 대신 재생에너지 사용량을 평가 기준으로 삼았다. 프랑스는 블레이드 재활용 비율을, 네덜란드는 희토류 사용량을 각각 고려해 터빈을 선정하고 있다. 이러한 정책 기조에 발맞춰 덴마크의 터빈 생산 기업 베스타스(Vestas)는 2030년 탄소중립과 2040년 터빈 재활용 비율 100%라는 목표를 달성하기 위한 연구개발을 진행하고 있다.

.

영국·대만, 해외기업 유치와 자국 기업 지원 병행

영국과 대만에서도 본보기로 삼을 만한 정책들이 눈에 띈다. 둘 다 뒤늦게 풍력 산업에 뛰어든 후발주자로 자체 공급망을 갖추기 어렵다는 측면에서 우리나라와 사정이 비슷하다. 단기간에 자국 내 해상풍력 보급을 크게 늘렸다는 공통점도 있다.

영국 풍력에너지 연합단체 ‘영국 리뉴어블(RenewableUK)’의 ‘에너지펄스(Energy Purse)’에 따르면 영국은 2010년부터 해상풍력 산업을 꾸준히 지원한 결과, 현재 해상풍력발전설비 설치량 기준으로 중국에 이은 세계 2위를 차지하고 있다. 해상풍력 산업에 처음 뛰어들 당시 영국에는 풍력발전용 터빈을 생산할 수 있는 기업은 고사하고 이렇다 할 부품 생산 기업도 없었다. 이에 영국은 *차액결재거래(Contract For Difference, CFD) 시 지원을 받으려면 공급망 계획서를 제출하도록 의무화해 해외 기업들이 영국 내에 공장을 세우도록 유도하는 전략을 취했다. 그 결과 독일의 다국적 기술기업 지멘스(Siemens-Gamesa)가 풍력 터빈 및 블레이드 공장을, 한국의 씨에스윈드(CS Wind)와 세아제강이 각각 타워와 *모노파일 공장을 영국에 신설했다. 또한 영국은 해외 기업을 유치하는 동시에 자국 기업들의 해상풍력 산업 진출을 적극 지원해 BP(British Petroleum), 서브시7(Subsea7), 텍마르(Tekmar), 제피르(Zephir) 등의 기업의 성장을 견인했다. 다만, 2021년 영국이 도입했던 *국산화비율반영제도(Local Content Requirement, LCR)는 EU의 세계무역기구(World Trade Organization, WTO) 제소로 취소됐다.

*차액결제거래: 주식 등 자산을 보유하지 않으면서 차후 가격 변동분에 대해서만 차액을 결제하는 파생상품.

*모노파일: 일반적으로 근해에 해상풍력발전설비를 설치할 때 활용되는 원통형 해상풍력 하부구조물.

*국산화비율반영제도: 국산 부품 사용 비율이 일정 수준을 넘어설 때 각종 지원을 해주는 제도.

.

대만도 최근 몇 년 새 해상풍력발전 설비 보급을 크게 늘리고 있다. 대만은 10년 전 영국과 마찬가지로 대다수의 기자재를 해외에 의존하고 있으며, 우리나라 기업인 SK오션플랜트 등이 주로 대만에 하부구조물을 수출하고 있다. 그러나 대만은 2026년부터 해상풍력 *5개 분야의 25개 핵심 항목을 국산화하겠다는 목표를 세웠다. 또한 2026년 이후부터는 국산화 비율이 60% 이상인 프로젝트만 정부 입찰에 참여할 수 있도록 하고 초과분은 가산점으로 계산하는 제도를 신설했다. 다만, 몇 년 안에 모든 분야를 국산화하기란 불가능하므로 풍력발전기, 기어박스, 부유체, 변전소 전장부품 등은 최소 비율에 포함하지 않고 가산점만 부여하도록 했다.

.

.

대한민국에 적합한 공급망 확보 전략은?

이처럼 많은 국가가 풍력 산업 공급망을 자국 내에 구축하기 위해 여러 제도를 적극적으로 활용하고 있다. 그렇다면 우리나라가 취할 수 있는 전략은 무엇일까? 일단 미국, 중국, EU와는 달리 모든 공급망을 국내에 갖출 수 없다는 환경적 한계를 인정해야 한다. 정부의 목표대로 풍력발전설비 신규 설치량이 2030년까지 매년 1.9GW(육상 0.4GW, 해상 1.5GW) 규모로 대폭 늘어난다 하더라도, 전 세계 시장을 두고 따지면 점유율은 육상 0.25%, 해상 4.4% 수준에 불과하다. 게다가 풍력발전용 터빈은 이른바 빅3 기업인 베스타스, 지멘스, GE(General Electric)가 중국을 제외한 거의 모든 시장을 과점하고 있다.

그러므로 경쟁력 차이가 큰 분야에서는 영국의 사례를 본보기로 삼는 전략이 가장 유효해 보인다. 해외 기업의 국내 진출을 유도해 국내 생산비율을 높이는 것이다. 더불어 지정학적 리스크를 고려해 국산화 항목을 선정할 필요가 있다. 가령 블레이드와 발전기 자석 부품의 경우 중국 의존도가 절대적인데, 중국과 대만의 위기가 심화될 경우 부품공급에 지장이 생길 수 있다. 이런 부품들은 국내 생산을 장려하는 한편, 해외 공급망 다변화를 추진하는 것이 공급망 안정성을 확보할 수 있는 실질적인 방안일 수 있다.

우리나라는 풍력 산업의 후발주자이면서 해상풍력 시장이 급격히 성장하는 국가다. 따라서 안정적인 풍력산업 공급망을 확보하기 위해서는 관련 분야에 대한 전략적인 국산화 노력과 더불어, 시장을 선도하고 있는 해외 기업과의 협력관계를 적극 활용하는 것이 가장 효율적인 방안이 될 것이다.

최정철 PD는 풍력 전문가로서 독일 GE Wind Energy와 프라운호퍼 풍력연구소(Fraunhofer IWES)에서 근무했고, 한국에서는 한국에너지기술연구원을 거쳐 현재 한국에너지기술평가원에서 풍력PD를 역임 중이다. 그는 현재 IEA Wind Task11 등의 국제모임에서 한국 대표로 활동하고 있으며 집필에 참여한 저서로는 『탄소중립』이 있다.