액셀 밟는 AI 데이터센터 시장… 얼마나 커질까?

최근 글로벌 빅테크들을 중심으로 세계 곳곳에서 데이터센터에 대한 투자가 물밀 듯 이어지고 있다. 다가오는 AI 시대 패권경쟁의 향방을 가를 키 팩터(Key factor)로 AI 데이터센터가 주목받고 있기 때문이다. 이에 앞으로 AI 데이터센터 시장은 어떻게 흘러갈지, 또 그 흐름 속에서 SK에코플랜트는 어떤 차별화된 경쟁력을 선보일 수 있을지 미리 살펴봤다.

챗 GPT(Chat GPT), 딥시크(Deep Seek) 등 생성형 인공지능(AI, Artificial Intelligence) 서비스가 본격화되면서, *AI 데이터센터 확보 경쟁에도 불이 붙었다. 마이크로소프트(Microsoft), 메타(Meta), 구글(Google) 등의 빅테크는 물론, 각국 정부들까지 국가 차원의 대규모 투자 계획을 발표하며 AI 산업에서 주도권을 쥐기 위한 치열한 경쟁을 예고하고 있다.

*AI 데이터센터: AI가 요구하는 대량의 데이터를 빠르게 처리할 수 있는 데이터센터. 고성능 컴퓨팅 자원과 고효율 냉각 및 전력 시스템을 갖추고 있다.

.

AI 데이터센터 둘러싼 글로벌 패권경쟁 가속

AI 기술이 지속 성장하려면 데이터를 저장하고 처리하는 컴퓨터, 서버, 네트워크 시스템 등의 컴퓨팅 자원 성능과 효율이 함께 향상되어야 한다. 그러나 이들이 제기능을 하기 위해서는 안정적으로 전력을 공급하고 발생한 열을 처리하는 등 컴퓨팅 자원들을 적절하게 보관하고 관리할 수 있는 인프라가 필수적으로 갖춰져야 한다. 다시 말해, AI 기술 경쟁에서 앞서 나가려면 ‘AI 데이터센터’부터 먼저 확보해야 한다는 뜻이다.

이에 최근 세계적으로 데이터센터에 대한 투자가 급격히 늘어나고 있다. 글로벌 시장조사기관 가트너(Gartner)에 따르면 지난해 데이터센터 구축에 투입된 전세계 투자액은 3,180억 달러(약 461조 원)로 전년보다 34.7% 급증했으며, 올해는 그보다 15.5% 늘어난 3,670억 달러(약 532조 원)가 투입될 것으로 전망된다. 대부분의 투자는 AI 산업에 많은 공을 들이고 있는 미국을 중심으로 이뤄질 것으로 예상되는데, 실제로도 최근 미국에 거점을 둔 글로벌 빅테크들의 대규모 AI 데이터센터 투자 계획이 속속 발표되고 있다.

마이크로소프트(Microsoft)는 지난 1월 ‘올해 AI 데이터센터 건설에 800억 달러(약 116조 원)을 투자하겠다’는 계획을 공개했으며, 같은 달 메타도 CEO 마크 저커버그(Mark Zuckerberg)의 페이스북을 통해 ‘AI 인프라 확장을 위해 올해 최대 650억 달러(약 94조 원)를 지출하겠다’고 발표했다. 이에 앞서서는 아마존 웹서비스(Amazon Web Service)가 현재 6개의 데이터센터를 확보 중인 미국 오하이오주에 올해 100억 달러(약 14조 원)를 더 투자하는 한편, 조지아주에서도 110억 달러(약 16조 원)를 들여 신규 데이터센터를 확보하겠다는 계획을 밝힌 바 있다.

특히 미국은 지난 1월 도널드 트럼프(Donald Trump) 대통령 취임 직후 역사상 최대 규모의 AI인프라 구축 계획을 담은 ‘스타게이트(Stargate)’ 프로젝트를 발표하고, AI 데이터센터 확보를 위해 정부 차원의 강력한 드라이브를 걸고 있다. 이 계획에 따라 오픈AI(OpenAI), 소프트뱅크(Softbank), 오라클(Oracle) 3사는 합작회사를 설립, 트럼프 행정부의 적극적인 협조 아래 최대 5,000억 달러(약 725조 원)를 투자해 미국 전역에 5~10곳의 ‘대규모 데이터센터 거점(Data Center Campuses)’을 신규 건설할 계획이다.

미국과 AI 패권을 두고 각축전을 벌이고 있는 중국도 AI 데이터센터 구축에 국가 차원의 역량을 투입하고 있다. 특히 최근엔 ‘동쪽의 숫자(데이터)를 서쪽에서 계산한다’는 뜻의 ‘둥수씨솬(東數西算)’ 프로젝트에 막대한 자금을 쏟아붓고 있다. 해발고도가 높고 기온이 낮은 서부 지역에 데이터센터 등의 AI 인프라를 건설해 동부의 데이터 수요를 분산하는 프로젝트로, 중국 관영 신화통신에 따르면 지난해 6월 말까지 이 프로젝트에 투입된 자금만 정부 지출 435억 위안(약 9조 원), 민간 자본 2,000억 위안(약 40조 원)으로 총 2,435억 위안(약 49조 원)에 달한다.

세계 최대 산유국인 사우디아라비아도 최근 AI 데이터센터 확보를 위해 활발히 움직이고 있다. 지난달 10일에는 글로벌 데이터센터 개발업체인 데이터볼트(DataVolt)와 함께 현재 개발 중인 신도시 ‘네옴(NEOM)’에 총 50억 달러(약 7조 원)을 투자해 1.5GW급 AI 데이터센터를 설립하기로 합의, 중동 지역 데이터 허브로 거듭나겠다는 구상을 밝히기도 했다. 네옴 프로젝트는 홍해 인근 사막과 산악 지대에 2만 6,500㎢의 친환경 지능형 도시와 첨단산업단지, 산악 관광단지 등을 조성하는 사업으로, 이번 합의에 따라 이곳에 첨단 냉각 기술을 탑재하고 100% 재생에너지로 가동되는 대규모 AI 데이터센터가 들어서게 된다.

.

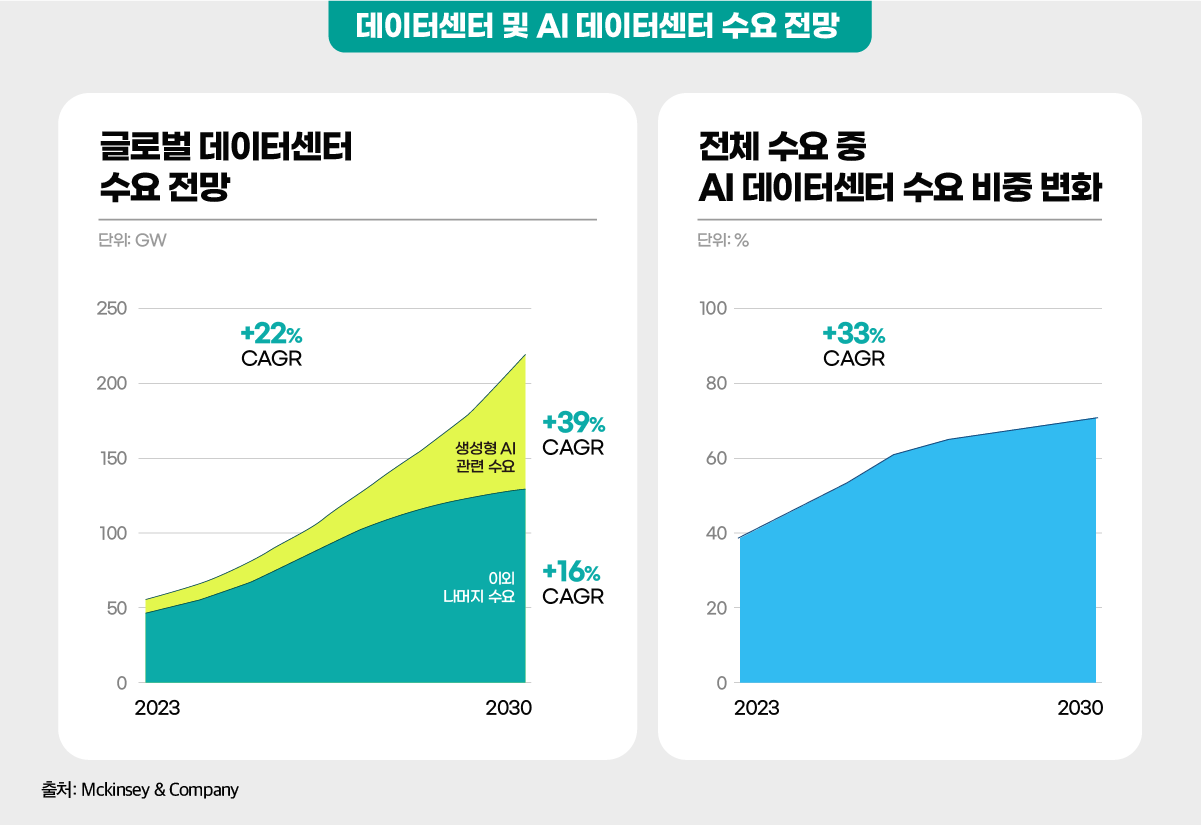

커지는 AI 데이터센터 수요 “2030년엔 지금보다 4배 확대”

이처럼 오늘날 기업, 국가 할 것 없이 AI 데이터센터 투자에 열을 올리는 이유는 그만큼 AI 기술 발전 속도가 빨라지며 데이터센터의 수요가 폭증하고 있기 때문이다. 글로벌 컨설팅기업인 맥킨지(McKinsey & Company)에 따르면, 전세계 데이터센터 수요는 2023년부터 2030년까지 연평균 최대 22%씩 증가해 2030년에는 2023년(55GW) 대비 약 4배에 달하는 219GW로, 그중 AI 데이터센터의 수요는 이보다도 더 가파른 연평균 33%의 성장률로 성장해 2030년 전체 데이터센터 수요의 70%에 다다를 것으로 전망되고 있다.

반면, 공급은 이 같은 수요 증가 속도를 따라가지 못 하고 있다. 특히 글로벌 데이터센터 핵심 거점인 미국의 경우 빅테크들의 투자가 최근 급증했음에도, 데이터센터 수요에 비해 공급이 턱없이 부족한 실정이다. 글로벌 상업용 부동산 기업 CBRE에 따르면 지난해 상반기 북미지역 데이터센터 공실률은 역대 최저치인 2.8%를 기록했다. 특히 ‘세계 데이터센터 수도’로 불리는 버지니아 북부 지역의 경우 데이터센터 공실률이 1%에 그쳤다. 또한 이 지역에서 현재 건설 중인 데이터센터 용량 3,872MW 중 80%에 달하는 3,056MW는 이미 임대가 완료됐다. 앞으로 시장에 나올 신규 임대 물량도 그리 많지 않다는 뜻이다. 이처럼 공급은 제한적인데 반해 수요는 급증하면서 임대료도 빠르게 오르고 있다. 애틀란타 등 일부 지역의 경우 데이터센터 임대료가 전년 동기 대비 26%까지 올랐을 정도다.

수요는 많은데 공급이 부족하면 희소성, 즉 가치가 오르는 것이 경제학의 기본 원리다. 그리고 보통 투자는 앞으로 가치가 오를 것으로 예상되는 시장이나 산업으로 몰린다. 이것이 지금 글로벌 빅테크와 세계 각국이 AI 데이터센터 구축에 수조 원대의 투자를 집행하고 있는 이유다. 시장조사기관 그랜드 뷰 리서치(Grand View Research)에 따르면, 글로벌 데이터센터 시장 규모는 2023년부터 2030년까지 연평균 성장률 10.9%를 기록, 2030년에는 무려 4,373억 달러(약 634조 원)에 이를 것으로 전망되고 있다.

.

관건은 전력 수급, 수소연료전지 등 신규 전력원 관심 증대

데이터센터의 공급은 전력 수급 문제와 맞닿아 있다. 글로벌 시장조사업체인 골드만삭스 리서치(Goldman Sachs Research)는 현재 전세계 데이터센터 시장의 전력 사용량을 약 55GW로 추정하면서, 2027년 전 세계 데이터센터의 전력 수요가 2023년 대비 50%, 2033년에는 165%까지 증가할 것으로 예측했다. 특히 2027년까지 AI 서비스에 할애되는 데이터센터 전력소모의 비중은 14%(2023년)에서 27%로 2배 가까이 늘어날 것으로 예상된다.

하지만 데이터센터 구축에 필요하다고 해서 전력 공급량을 단기간에 빠르게 늘리기는 어렵다. 발전소를 추가로 확보하는 단계에서부터 자금 조달, 입지 선정, 설비 확보 등에 상당한 시간이 소요되며, 늘어난 발전용량을 수요처로 전달할 전력망을 확충하는 데 필요한 시간과 비용도 고려해야 하기 때문이다. 하지만 이러한 상황을 다른 관점에서 보면, 어떤 방식이든 전력 수급 문제를 빠르게 해결하기만 하면 데이터센터 확보 경쟁에서 앞설 수 있고, 나아가 향후 펼쳐질 AI 주도권 싸움에서도 유리한 위치를 선점할 수 있다고 해석할 수도 있다.

이처럼 안정적인 전력 공급원 확보가 데이터센터 구축 및 운영의 핵심 과제로 부상하면서, 기존 전력망을 활용하는 방안 외 데이터센터와 가까운 위치에 소규모 발전시설을 설치해 필요한 전력을 직접 공급받는 방식이 적극 개발되고 있다. 실제로 주요 빅테크들은 데이터센터의 전력공급원으로 ‘소형모듈원자로(SMR, Small Modular Reactor)’를 활용하는 방안을 다각적으로 모색 중이다. 일례로 아마존은 지난 해 SMR 회사인 X-에너지에 5억 달러(약 7,250억 원) 투자를 발표하며, 2039년까지 미국 전역에 5GW 규모의 SMR을 확보, 데이터센터에 안정적으로 전력을 공급하겠다는 계획을 밝히기도 했다.

이와 함께 ‘수소연료전지’도 데이터센터의 차세대 핵심 전력공급원으로 주목받고 있다. 일례로 데이터센터 운영기업인 ECL은 지난해 6월 미국 캘리포니아주에서 세계 최초로 수소연료전지 기반 데이터센터를 공개한 데 이어, 9월에는 텍사스주에 1GW 용량의 수소연료전지를 적용한 AI 데이터센터 건설 계획을 발표한 바 있다. ECL에 따르면 이 데이터센터는 외부 전력 공급 없이 별도 구축되는 파이프라인을 통해 공급되는 수소로만 가동될 예정이다.

국내에서도 수소연료전지를 데이터센터의 전력원으로 활용한 사례를 찾아볼 수 있다. 국내 최대규모의 ‘부평 데이터센터’로, 해당 데이터센터는 국내 최초로 330kW 규모의 고체산화물연료전지(SOFC, Solid Oxide Fuel Cell)를 설치, 데이터센터의 보조 전력 공급원으로 활용하고 있다. 부평 데이터센터를 조성한 SK에코플랜트는 사업개발부터 EPC(Engineering∙Procurement∙Construction, 설계∙조달∙시공), 그리고 SOFC 설치까지 담당하며 에너지 솔루션을 보유한 데이터센터 디벨로퍼로서 차별화된 경쟁력을 드러내 눈길을 끌었다. 또한 SK에코플랜트는 자회사 SK tes를 통해 데이터센터 내 수명을 다한 IT 자산들의 정보를 폐기∙자원순환하는 ITAD(IT Asset Disposition, IT자산처분서비스) 사업을 전개하는 등 데이터센터 산업 전 영역에 걸쳐 완성형의 사업 밸류체인(Value-Chain)을 구축하고 있는 만큼 향후 글로벌 AI 데이터센터 시장에서 영향력이 더욱 확대될 것으로 기대된다.

현재 생성형 AI 서비스는 상용화 초기 단계에 머물러 있다. 아직 AI 데이터센터 시장의 잠재력이 개화하지도 않았다는 의미다. 실제로 작년 10월 맥킨지(McKinsey)는 AI가 세계 경제 전반에 걸쳐 창출 가능한 잠재 가치를 약 10조 달러(약 1경 4,488조 원)로 추산하기도 했다. 추후 기업들이 검색, 상담, 홍보 등 주요 서비스에 AI를 적극 도입하고 우리들의 일상속에 AI가 자연스럽게 스며드는 시기가 찾아오면 AI 데이터센터 시장의 잠재력이 활짝 꽃을 피울 것이다. AI 데이터센터 디벨로퍼로서 경쟁력을 축적하고 있는 SK에코플랜트의 잠재력도 함께 만개할 그 날이 하루빨리 다가오길 바라본다.

연관 콘텐츠

액셀 밟는 AI 데이터센터 시장… 얼마나 커질까?

챗 GPT(Chat GPT), 딥시크(Deep Seek) 등 생성형 인공지능(AI, Artificial Intelligence) 서비스가 본격화되면서, *AI 데이터센터 확보 경쟁에도 불이 붙었다. 마이크로소프트(Microsoft), 메타(Meta), 구글(Google) 등의 빅테크는 물론, 각국 정부들까지 국가 차원의 대규모 투자 계획을 발표하며 AI 산업에서 주도권을 쥐기 위한 치열한 경쟁을 예고하고 있다.

*AI 데이터센터: AI가 요구하는 대량의 데이터를 빠르게 처리할 수 있는 데이터센터. 고성능 컴퓨팅 자원과 고효율 냉각 및 전력 시스템을 갖추고 있다.

.

AI 데이터센터 둘러싼 글로벌 패권경쟁 가속

AI 기술이 지속 성장하려면 데이터를 저장하고 처리하는 컴퓨터, 서버, 네트워크 시스템 등의 컴퓨팅 자원 성능과 효율이 함께 향상되어야 한다. 그러나 이들이 제기능을 하기 위해서는 안정적으로 전력을 공급하고 발생한 열을 처리하는 등 컴퓨팅 자원들을 적절하게 보관하고 관리할 수 있는 인프라가 필수적으로 갖춰져야 한다. 다시 말해, AI 기술 경쟁에서 앞서 나가려면 ‘AI 데이터센터’부터 먼저 확보해야 한다는 뜻이다.

이에 최근 세계적으로 데이터센터에 대한 투자가 급격히 늘어나고 있다. 글로벌 시장조사기관 가트너(Gartner)에 따르면 지난해 데이터센터 구축에 투입된 전세계 투자액은 3,180억 달러(약 461조 원)로 전년보다 34.7% 급증했으며, 올해는 그보다 15.5% 늘어난 3,670억 달러(약 532조 원)가 투입될 것으로 전망된다. 대부분의 투자는 AI 산업에 많은 공을 들이고 있는 미국을 중심으로 이뤄질 것으로 예상되는데, 실제로도 최근 미국에 거점을 둔 글로벌 빅테크들의 대규모 AI 데이터센터 투자 계획이 속속 발표되고 있다.

마이크로소프트(Microsoft)는 지난 1월 ‘올해 AI 데이터센터 건설에 800억 달러(약 116조 원)을 투자하겠다’는 계획을 공개했으며, 같은 달 메타도 CEO 마크 저커버그(Mark Zuckerberg)의 페이스북을 통해 ‘AI 인프라 확장을 위해 올해 최대 650억 달러(약 94조 원)를 지출하겠다’고 발표했다. 이에 앞서서는 아마존 웹서비스(Amazon Web Service)가 현재 6개의 데이터센터를 확보 중인 미국 오하이오주에 올해 100억 달러(약 14조 원)를 더 투자하는 한편, 조지아주에서도 110억 달러(약 16조 원)를 들여 신규 데이터센터를 확보하겠다는 계획을 밝힌 바 있다.

특히 미국은 지난 1월 도널드 트럼프(Donald Trump) 대통령 취임 직후 역사상 최대 규모의 AI인프라 구축 계획을 담은 ‘스타게이트(Stargate)’ 프로젝트를 발표하고, AI 데이터센터 확보를 위해 정부 차원의 강력한 드라이브를 걸고 있다. 이 계획에 따라 오픈AI(OpenAI), 소프트뱅크(Softbank), 오라클(Oracle) 3사는 합작회사를 설립, 트럼프 행정부의 적극적인 협조 아래 최대 5,000억 달러(약 725조 원)를 투자해 미국 전역에 5~10곳의 ‘대규모 데이터센터 거점(Data Center Campuses)’을 신규 건설할 계획이다.

미국과 AI 패권을 두고 각축전을 벌이고 있는 중국도 AI 데이터센터 구축에 국가 차원의 역량을 투입하고 있다. 특히 최근엔 ‘동쪽의 숫자(데이터)를 서쪽에서 계산한다’는 뜻의 ‘둥수씨솬(東數西算)’ 프로젝트에 막대한 자금을 쏟아붓고 있다. 해발고도가 높고 기온이 낮은 서부 지역에 데이터센터 등의 AI 인프라를 건설해 동부의 데이터 수요를 분산하는 프로젝트로, 중국 관영 신화통신에 따르면 지난해 6월 말까지 이 프로젝트에 투입된 자금만 정부 지출 435억 위안(약 9조 원), 민간 자본 2,000억 위안(약 40조 원)으로 총 2,435억 위안(약 49조 원)에 달한다.

세계 최대 산유국인 사우디아라비아도 최근 AI 데이터센터 확보를 위해 활발히 움직이고 있다. 지난달 10일에는 글로벌 데이터센터 개발업체인 데이터볼트(DataVolt)와 함께 현재 개발 중인 신도시 ‘네옴(NEOM)’에 총 50억 달러(약 7조 원)을 투자해 1.5GW급 AI 데이터센터를 설립하기로 합의, 중동 지역 데이터 허브로 거듭나겠다는 구상을 밝히기도 했다. 네옴 프로젝트는 홍해 인근 사막과 산악 지대에 2만 6,500㎢의 친환경 지능형 도시와 첨단산업단지, 산악 관광단지 등을 조성하는 사업으로, 이번 합의에 따라 이곳에 첨단 냉각 기술을 탑재하고 100% 재생에너지로 가동되는 대규모 AI 데이터센터가 들어서게 된다.

.

커지는 AI 데이터센터 수요 “2030년엔 지금보다 4배 확대”

이처럼 오늘날 기업, 국가 할 것 없이 AI 데이터센터 투자에 열을 올리는 이유는 그만큼 AI 기술 발전 속도가 빨라지며 데이터센터의 수요가 폭증하고 있기 때문이다. 글로벌 컨설팅기업인 맥킨지(McKinsey & Company)에 따르면, 전세계 데이터센터 수요는 2023년부터 2030년까지 연평균 최대 22%씩 증가해 2030년에는 2023년(55GW) 대비 약 4배에 달하는 219GW로, 그중 AI 데이터센터의 수요는 이보다도 더 가파른 연평균 33%의 성장률로 성장해 2030년 전체 데이터센터 수요의 70%에 다다를 것으로 전망되고 있다.

반면, 공급은 이 같은 수요 증가 속도를 따라가지 못 하고 있다. 특히 글로벌 데이터센터 핵심 거점인 미국의 경우 빅테크들의 투자가 최근 급증했음에도, 데이터센터 수요에 비해 공급이 턱없이 부족한 실정이다. 글로벌 상업용 부동산 기업 CBRE에 따르면 지난해 상반기 북미지역 데이터센터 공실률은 역대 최저치인 2.8%를 기록했다. 특히 ‘세계 데이터센터 수도’로 불리는 버지니아 북부 지역의 경우 데이터센터 공실률이 1%에 그쳤다. 또한 이 지역에서 현재 건설 중인 데이터센터 용량 3,872MW 중 80%에 달하는 3,056MW는 이미 임대가 완료됐다. 앞으로 시장에 나올 신규 임대 물량도 그리 많지 않다는 뜻이다. 이처럼 공급은 제한적인데 반해 수요는 급증하면서 임대료도 빠르게 오르고 있다. 애틀란타 등 일부 지역의 경우 데이터센터 임대료가 전년 동기 대비 26%까지 올랐을 정도다.

수요는 많은데 공급이 부족하면 희소성, 즉 가치가 오르는 것이 경제학의 기본 원리다. 그리고 보통 투자는 앞으로 가치가 오를 것으로 예상되는 시장이나 산업으로 몰린다. 이것이 지금 글로벌 빅테크와 세계 각국이 AI 데이터센터 구축에 수조 원대의 투자를 집행하고 있는 이유다. 시장조사기관 그랜드 뷰 리서치(Grand View Research)에 따르면, 글로벌 데이터센터 시장 규모는 2023년부터 2030년까지 연평균 성장률 10.9%를 기록, 2030년에는 무려 4,373억 달러(약 634조 원)에 이를 것으로 전망되고 있다.

.

관건은 전력 수급, 수소연료전지 등 신규 전력원 관심 증대

데이터센터의 공급은 전력 수급 문제와 맞닿아 있다. 글로벌 시장조사업체인 골드만삭스 리서치(Goldman Sachs Research)는 현재 전세계 데이터센터 시장의 전력 사용량을 약 55GW로 추정하면서, 2027년 전 세계 데이터센터의 전력 수요가 2023년 대비 50%, 2033년에는 165%까지 증가할 것으로 예측했다. 특히 2027년까지 AI 서비스에 할애되는 데이터센터 전력소모의 비중은 14%(2023년)에서 27%로 2배 가까이 늘어날 것으로 예상된다.

하지만 데이터센터 구축에 필요하다고 해서 전력 공급량을 단기간에 빠르게 늘리기는 어렵다. 발전소를 추가로 확보하는 단계에서부터 자금 조달, 입지 선정, 설비 확보 등에 상당한 시간이 소요되며, 늘어난 발전용량을 수요처로 전달할 전력망을 확충하는 데 필요한 시간과 비용도 고려해야 하기 때문이다. 하지만 이러한 상황을 다른 관점에서 보면, 어떤 방식이든 전력 수급 문제를 빠르게 해결하기만 하면 데이터센터 확보 경쟁에서 앞설 수 있고, 나아가 향후 펼쳐질 AI 주도권 싸움에서도 유리한 위치를 선점할 수 있다고 해석할 수도 있다.

이처럼 안정적인 전력 공급원 확보가 데이터센터 구축 및 운영의 핵심 과제로 부상하면서, 기존 전력망을 활용하는 방안 외 데이터센터와 가까운 위치에 소규모 발전시설을 설치해 필요한 전력을 직접 공급받는 방식이 적극 개발되고 있다. 실제로 주요 빅테크들은 데이터센터의 전력공급원으로 ‘소형모듈원자로(SMR, Small Modular Reactor)’를 활용하는 방안을 다각적으로 모색 중이다. 일례로 아마존은 지난 해 SMR 회사인 X-에너지에 5억 달러(약 7,250억 원) 투자를 발표하며, 2039년까지 미국 전역에 5GW 규모의 SMR을 확보, 데이터센터에 안정적으로 전력을 공급하겠다는 계획을 밝히기도 했다.

이와 함께 ‘수소연료전지’도 데이터센터의 차세대 핵심 전력공급원으로 주목받고 있다. 일례로 데이터센터 운영기업인 ECL은 지난해 6월 미국 캘리포니아주에서 세계 최초로 수소연료전지 기반 데이터센터를 공개한 데 이어, 9월에는 텍사스주에 1GW 용량의 수소연료전지를 적용한 AI 데이터센터 건설 계획을 발표한 바 있다. ECL에 따르면 이 데이터센터는 외부 전력 공급 없이 별도 구축되는 파이프라인을 통해 공급되는 수소로만 가동될 예정이다.

국내에서도 수소연료전지를 데이터센터의 전력원으로 활용한 사례를 찾아볼 수 있다. 국내 최대규모의 ‘부평 데이터센터’로, 해당 데이터센터는 국내 최초로 330kW 규모의 고체산화물연료전지(SOFC, Solid Oxide Fuel Cell)를 설치, 데이터센터의 보조 전력 공급원으로 활용하고 있다. 부평 데이터센터를 조성한 SK에코플랜트는 사업개발부터 EPC(Engineering∙Procurement∙Construction, 설계∙조달∙시공), 그리고 SOFC 설치까지 담당하며 에너지 솔루션을 보유한 데이터센터 디벨로퍼로서 차별화된 경쟁력을 드러내 눈길을 끌었다. 또한 SK에코플랜트는 자회사 SK tes를 통해 데이터센터 내 수명을 다한 IT 자산들의 정보를 폐기∙자원순환하는 ITAD(IT Asset Disposition, IT자산처분서비스) 사업을 전개하는 등 데이터센터 산업 전 영역에 걸쳐 완성형의 사업 밸류체인(Value-Chain)을 구축하고 있는 만큼 향후 글로벌 AI 데이터센터 시장에서 영향력이 더욱 확대될 것으로 기대된다.

현재 생성형 AI 서비스는 상용화 초기 단계에 머물러 있다. 아직 AI 데이터센터 시장의 잠재력이 개화하지도 않았다는 의미다. 실제로 작년 10월 맥킨지(McKinsey)는 AI가 세계 경제 전반에 걸쳐 창출 가능한 잠재 가치를 약 10조 달러(약 1경 4,488조 원)로 추산하기도 했다. 추후 기업들이 검색, 상담, 홍보 등 주요 서비스에 AI를 적극 도입하고 우리들의 일상속에 AI가 자연스럽게 스며드는 시기가 찾아오면 AI 데이터센터 시장의 잠재력이 활짝 꽃을 피울 것이다. AI 데이터센터 디벨로퍼로서 경쟁력을 축적하고 있는 SK에코플랜트의 잠재력도 함께 만개할 그 날이 하루빨리 다가오길 바라본다.