재생에너지 가격경쟁력, 이미 화석연료 넘어섰다… 다음 과제는?

재생에너지의 경쟁력이 빠르게 확보되고 있다. 발전비용은 이미 화석연료보다 저렴한 수준에 도달했고, 발전시설도 가파르게 늘어나는 추세다. 재생에너지 경쟁력의 현주소를 자세히 알아보고, 이것이 지금까지 재생에너지 사업 포트폴리오를 견고하게 쌓아온 SK에코플랜트에게는 어떤 기회로 나타나게 될지 예측해보자.

기후위기의 시대, 인류의 가장 중요한 목표는 온실가스 배출을 줄여 지구의 온도를 낮추는 것이다. 그리고 이를 위해서는 전력을 생산할 때 많은 양의 온실가스가 발생하는 화석연료 대신 바람이나 햇빛 등 무한히 재생되는 자연의 힘, 즉 ‘재생에너지’를 사용하는 것이 가장 효과적인 방법으로 꼽힌다. 하지만 여전히 많은 나라들은 화석연료를 주 전력원으로 사용하고 있다. 저렴한 가격으로 쉽게 구할 수 있어 전기를 만드는 데 적은 비용이 들 뿐 아니라, 화석연료로 전기를 생산할 발전시설도 이미 충분히 확보돼 있기 때문이다. 이에 비해 재생에너지는 아직 발전시설이 부족하고 비용 측면에서도 화석연료보다 경쟁력이 떨어진다는 게 일반적인 인식이다.

그런데, 정말 그럴까?

.

재생에너지 발전비용, 이미 화석연료보다 저렴

결론부터 말하자면 재생에너지 발전시설은 아직 충분하지 못 한 것이 사실이나, 발전비용은 이미 화석연료와 경쟁해 볼 만한 수준에 충분히 도달했다. 물론 지역 간의 편차는 고려해야 하겠지만, 이미 세계 평균으로 보면 인류는 화석연료보다 더 낮은 발전비용으로 재생에너지를 생산하고 있다. 국제재생에너지기구(IRENA, International Renewable Energy Agency)에 따르면, 지난해 태양광 발전의 전 세계 평균 *균등화발전비용(LCOE, Levelized Cost of Electricity)은 kWh당 4.4센트(약 62원), 육상풍력 3.3센트(약 46원), 해상풍력 7.5센트(약 105원)로, 모두 화석연료의 10센트(약 140원)보다 훨씬 낮았다. 이 같은 가격 격차는 선진국을 중심으로 점점 벌어지고 있으며, 신규 설비일수록 더 강하게 나타나고 있다. 실제로 지난해 신규 가동된 전 세계 *유틸리티 규모(Utility Scale) 재생에너지 발전 프로젝트의 약 81%(382GW)가 화석연료 평균 발전비용보다 낮은 비용으로 가동됐다(IRENA, ‘Renewable Power Generation Costs in 2023’, 2024).

*균등화발전비용: 1kWh의 전기를 생산하기 위해 필요한 비용.

*유틸리티 규모: 주택용·일반용 발전설비와 대비되는 개념으로, 대규모 발전설비를 의미한다. 용량 기준으로는 통상 1MW급 이상으로 정의한다.

이러한 추세에 대해 IRENA는 “2021년에서 2022년 사이에 화석연료 비용이 증가한 영향으로 태양광과 풍력 발전 경쟁력이 크게 강화”되었고, “2023년 다시 화석연료 가격이 낮아졌지만 이미 태양광과 풍력 발전은 확고한 가격경쟁력을 확보했다(Undoubtedly competitive)”고 평가했다.

.

재생에너지 가격경쟁력의 핵심은 ‘낮은 설비가격’

.

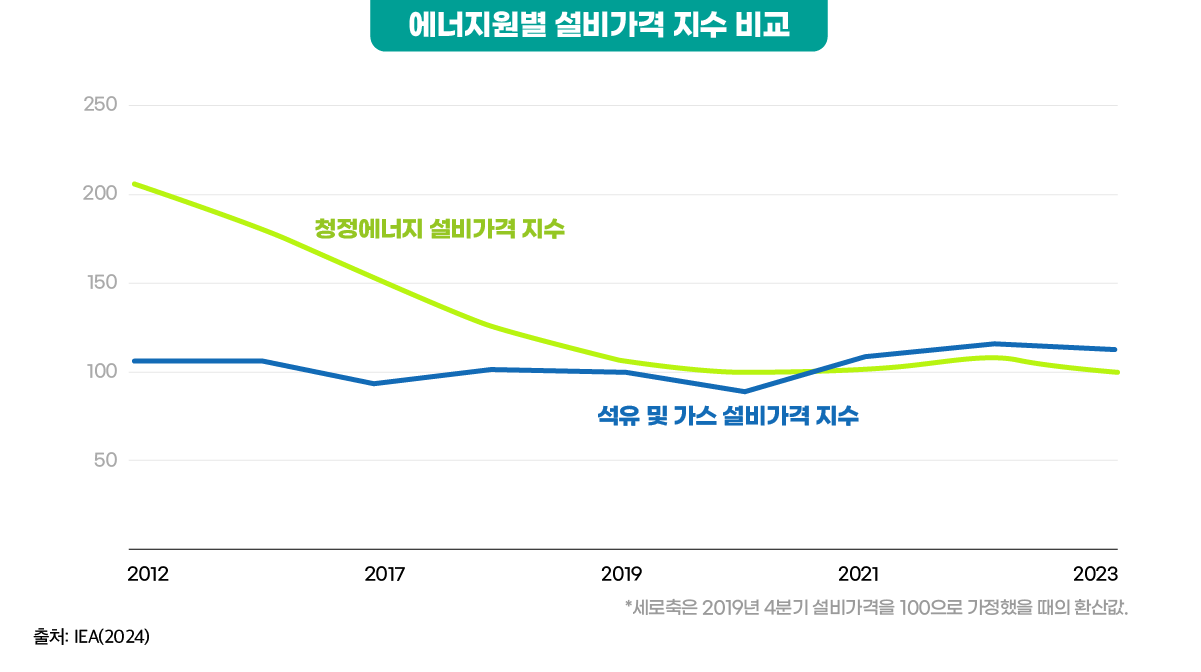

이 같은 재생에너지 가격경쟁력 상승의 주 요인으로는 ‘설비가격의 하락’이 첫손에 꼽힌다. 풍력 발전기나 태양광 패널을 설치하는 데 드는 비용이 석유 시추 설비나 가스 유전을 건설하는 비용보다 더 저렴해졌다는 뜻이다. 실제로 글로벌 *청정에너지 설비가격 지수(CEEPI, Clean Energy Equipment Price Index)는 지속 하락해 2021년 이후부터는 *석유 및 가스 설비가격 지수(UCCI, Upstream oil and gas Capital Costs Index)보다 낮은 수준을 유지하고 있다. 특히 최근 1년간 CEEPI는 약 17%나 하락했는데(올해 2분기 기준), 여기에는 최근 풍력 터빈과 태양광 모듈의 가격이 급격히 떨어진 것이 큰 영향을 미쳤다. 풍력 터빈 가격은 지난 1년간 약 5% 하락했으며, 태양광 모듈 가격 역시 2021년 최고점과 비교하면 2023년 4분기까지 50% 이상 하락한 데 이어 올해 2분기에만 20% 더 떨어졌기 때문이다(IEA, ‘Clean Energy Market Monitor’, 2024).

*청정에너지 설비가격 지수: 태양광 모듈, 풍력 터빈, 전기자동차 및 에너지 저장용 리튬이온배터리의 설비가격을 통합 측정하는 지수.

*석유 및 가스 설비가격 지수: 석유와 천연가스를 추출하는 데 드는 기업의 자본 비용을 측정하는 지수.

이러한 경향은 장기 데이터를 추적해 보면 더욱 직관적으로 확인된다. 2010년에서 2023년 사이 태양광 모듈 가격 하락, 설비 자동화 등의 영향으로 유틸리티 규모 태양광 발전의 총 설치 비용이 86%나 감소하면서 태양광 발전의 LCOE는 46센트(약 643원)에서 4.4센트(약 62원)로 약 90% 하락했으며, 해상풍력 발전의 경우에도 동 기간 총 설치 비용이 48% 감소하는 동안 LCOE 역시 20센트(약 284원)에서 7.5센트(약 105원)까지 약 63%가 하락했다(IRENA, ‘Renewable Power Generation Costs in 2023’, 2024).

.

남은 숙제는 ‘설비용량 확보’와 ‘전력망 연계’

재생에너지가 화석연료를 완전히 대체하기 위해서는 앞서 말한 가격 경쟁력뿐만 아니라 발전시설 역시 충분히 확보해 *설비용량(Installed Capacity)을 늘려야 한다. 하지만 아직 재생에너지 발전시설의 확충 속도는 전 세계 전력 수요 증가 속도를 따라가지 못 하고 있는 것이 현실이다. 이것이 아직도 화석연료가 세계 최대 에너지원 자리를 지키고 있는 이유다. 이에 대표적인 화석연료인 석탄의 수요는 지난해 사상 처음으로 85억 톤을 넘어선 데 이어, 올해도 이 기록을 경신할 것으로 예상되고 있다(IEA, ‘Coal 2023’, 2024).

*설비용량: 해당 발전시설을 사용해서 생산할 수 있는 총 발전용량.

이 같은 상황 속에서 국제사회는 재생에너지 설비용량을 늘리기 위해 많은 노력을 기울이고 있다. 일례로 지난해 열린 제28차 유엔 기후협약 당사국 총회(COP28, Conference of Parties of the UNFCCC)에서는 ‘2030년까지 재생에너지 설비용량을 3배로 늘린다’는 공동 목표에 합의했으며, 이에 따라 현재 198개 당사국 중 우리나라를 포함한 150개가 넘는 국가가 관련 정책을 시행하고 있다. 재생에너지에 대한 전 세계 설비투자 규모 역시 2023년 약 6,800억 달러에서 2030년 약 8,500억 달러로 증가할 것으로 전망되며, 이에 따라 2030년까지 연평균 태양광은 600GW 이상, 풍력 약 160GW, 수력 약 30GW의 설비용량이 추가될 것으로 기대된다(IEA, ‘Energy Outlook 2024’, 2024).

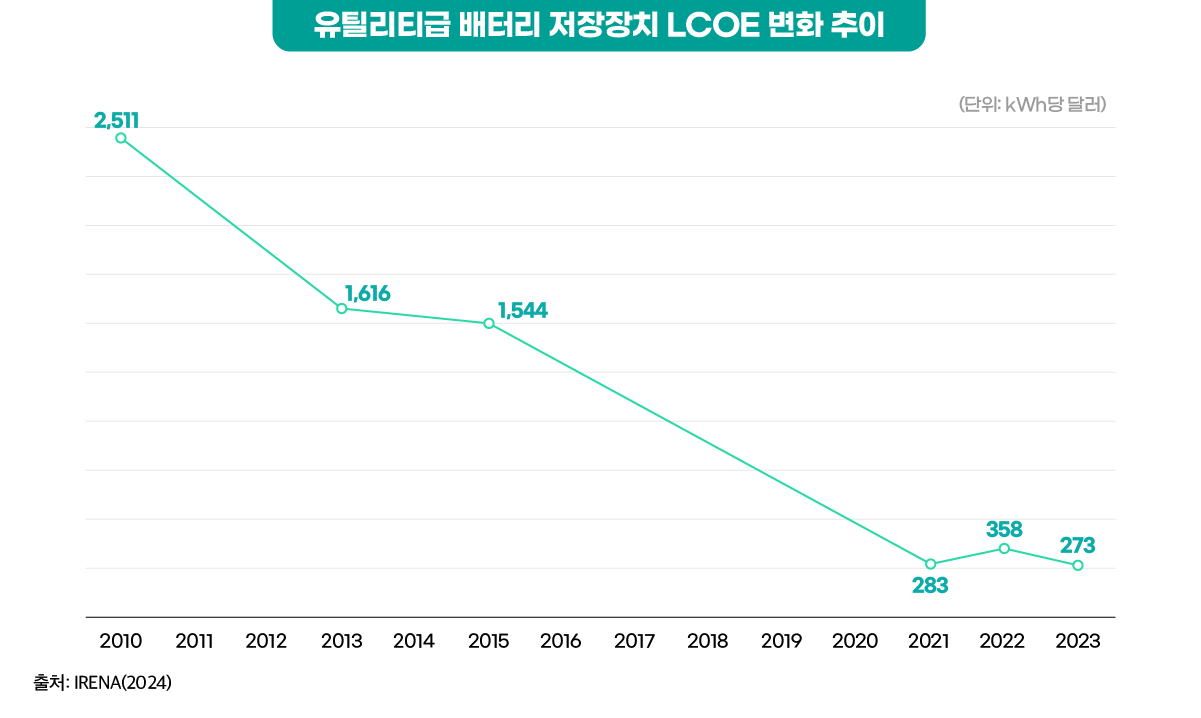

이와 함께 에너지저장장치(ESS, Energy Storage System)의 가격이 지속적으로 떨어지고 있는 점도 재생에너지 보급 확대에 긍정적인 요소다. 재생에너지는 발전 시 환경의 영향이 크기 때문에 필요할 때 원하는 만큼의 전력을 생산하기 어려운 특성을 갖고 있다. 이에 안정적으로 기존 전력망에 연계하기 위해서는 생산한 전력을 저장했다가 필요할 때 꺼내 쓸 수 있는 ESS의 역할이 필수적이다. 실제로 대규모 재생에너지 발전시설에 주로 활용되는 유틸리티급 배터리 기반 저장장치(BESS, Battery Energy Storage System)의 LCOE는 2010년 kWh당 2,511달러에서 지난해 273달러까지 하락했으며, 관련 기술이 지속적으로 개발되고 있는 만큼 이 같은 추세는 앞으로도 이어질 전망이다. 이에 따라 BESS의 보급 역시 2023년 89GW에서 2030년 782GW로 약 9배 증가해, 재생에너지 비중을 늘리는 데 중요한 역할을 할 것으로 기대되고 있다(BNEF, ‘1H 2024 Energy Storage Market Outlook’, 2024).

.

재생에너지 보급의 가장 큰 걸림돌로 꼽히던 요소들이 국제사회의 예상보다도 빠르게 경쟁력을 획득, 화석연료를 넘어서기 시작한 만큼 앞으로 재생에너지는 더욱 빠르게 확산될 것이다. 그리고 이러한 흐름은 SK에코플랜트와 같이 준비된 기업에게는 더할 나위 없는 호재다. SK에코플랜트는 이미 해상풍력, 태양광 발전 등 주요 재생에너지 사업 개발부터 발전설비 생산과 EPC(Engineering∙Procurement∙Construction, 설계∙조달∙시공), 재생에너지 전력중개사업 등의 전력망 연계에 이르기까지 재생에너지 전 영역을 아우르는 사업 밸류체인(Value Chain)을 구축하고 있다. 특히 해상풍력 분야에서는 최근 소식을 알린 울산 해울이 프로젝트, 베트남 지아 라이(Gia Lai) 풍력발전을 비롯해 국내외 다수의 유틸리티급 프로젝트에 참여하고 있는 것은 물론, 자회사인 SK오션플랜트를 통해 해상풍력 하부구조물 아시아 시장 내 1위의 지위를 점하고 있는 등 세계적인 수준의 경쟁력을 확보하며 빠르게 변화하는 시장을 선도해 나가고 있다.

재생에너지 확대라는 너무도 자명한 미래가 바로 우리 눈앞에 닥쳤다. 지금부터의 관건은 앞으로 쏟아질 수많은 기회의 행방과 시장의 주도권을 손에 쥘 주인공의 등장이다. 세계 무대에서 스포트라이트를 받으며 나아갈 SK에코플랜트의 행보를 기대해 본다.

연관 콘텐츠

재생에너지 가격경쟁력, 이미 화석연료 넘어섰다… 다음 과제는?

기후위기의 시대, 인류의 가장 중요한 목표는 온실가스 배출을 줄여 지구의 온도를 낮추는 것이다. 그리고 이를 위해서는 전력을 생산할 때 많은 양의 온실가스가 발생하는 화석연료 대신 바람이나 햇빛 등 무한히 재생되는 자연의 힘, 즉 ‘재생에너지’를 사용하는 것이 가장 효과적인 방법으로 꼽힌다. 하지만 여전히 많은 나라들은 화석연료를 주 전력원으로 사용하고 있다. 저렴한 가격으로 쉽게 구할 수 있어 전기를 만드는 데 적은 비용이 들 뿐 아니라, 화석연료로 전기를 생산할 발전시설도 이미 충분히 확보돼 있기 때문이다. 이에 비해 재생에너지는 아직 발전시설이 부족하고 비용 측면에서도 화석연료보다 경쟁력이 떨어진다는 게 일반적인 인식이다.

그런데, 정말 그럴까?

.

재생에너지 발전비용, 이미 화석연료보다 저렴

결론부터 말하자면 재생에너지 발전시설은 아직 충분하지 못 한 것이 사실이나, 발전비용은 이미 화석연료와 경쟁해 볼 만한 수준에 충분히 도달했다. 물론 지역 간의 편차는 고려해야 하겠지만, 이미 세계 평균으로 보면 인류는 화석연료보다 더 낮은 발전비용으로 재생에너지를 생산하고 있다. 국제재생에너지기구(IRENA, International Renewable Energy Agency)에 따르면, 지난해 태양광 발전의 전 세계 평균 *균등화발전비용(LCOE, Levelized Cost of Electricity)은 kWh당 4.4센트(약 62원), 육상풍력 3.3센트(약 46원), 해상풍력 7.5센트(약 105원)로, 모두 화석연료의 10센트(약 140원)보다 훨씬 낮았다. 이 같은 가격 격차는 선진국을 중심으로 점점 벌어지고 있으며, 신규 설비일수록 더 강하게 나타나고 있다. 실제로 지난해 신규 가동된 전 세계 *유틸리티 규모(Utility Scale) 재생에너지 발전 프로젝트의 약 81%(382GW)가 화석연료 평균 발전비용보다 낮은 비용으로 가동됐다(IRENA, ‘Renewable Power Generation Costs in 2023’, 2024).

*균등화발전비용: 1kWh의 전기를 생산하기 위해 필요한 비용.

*유틸리티 규모: 주택용·일반용 발전설비와 대비되는 개념으로, 대규모 발전설비를 의미한다. 용량 기준으로는 통상 1MW급 이상으로 정의한다.

이러한 추세에 대해 IRENA는 “2021년에서 2022년 사이에 화석연료 비용이 증가한 영향으로 태양광과 풍력 발전 경쟁력이 크게 강화”되었고, “2023년 다시 화석연료 가격이 낮아졌지만 이미 태양광과 풍력 발전은 확고한 가격경쟁력을 확보했다(Undoubtedly competitive)”고 평가했다.

.

재생에너지 가격경쟁력의 핵심은 ‘낮은 설비가격’

.

이 같은 재생에너지 가격경쟁력 상승의 주 요인으로는 ‘설비가격의 하락’이 첫손에 꼽힌다. 풍력 발전기나 태양광 패널을 설치하는 데 드는 비용이 석유 시추 설비나 가스 유전을 건설하는 비용보다 더 저렴해졌다는 뜻이다. 실제로 글로벌 *청정에너지 설비가격 지수(CEEPI, Clean Energy Equipment Price Index)는 지속 하락해 2021년 이후부터는 *석유 및 가스 설비가격 지수(UCCI, Upstream oil and gas Capital Costs Index)보다 낮은 수준을 유지하고 있다. 특히 최근 1년간 CEEPI는 약 17%나 하락했는데(올해 2분기 기준), 여기에는 최근 풍력 터빈과 태양광 모듈의 가격이 급격히 떨어진 것이 큰 영향을 미쳤다. 풍력 터빈 가격은 지난 1년간 약 5% 하락했으며, 태양광 모듈 가격 역시 2021년 최고점과 비교하면 2023년 4분기까지 50% 이상 하락한 데 이어 올해 2분기에만 20% 더 떨어졌기 때문이다(IEA, ‘Clean Energy Market Monitor’, 2024).

*청정에너지 설비가격 지수: 태양광 모듈, 풍력 터빈, 전기자동차 및 에너지 저장용 리튬이온배터리의 설비가격을 통합 측정하는 지수.

*석유 및 가스 설비가격 지수: 석유와 천연가스를 추출하는 데 드는 기업의 자본 비용을 측정하는 지수.

이러한 경향은 장기 데이터를 추적해 보면 더욱 직관적으로 확인된다. 2010년에서 2023년 사이 태양광 모듈 가격 하락, 설비 자동화 등의 영향으로 유틸리티 규모 태양광 발전의 총 설치 비용이 86%나 감소하면서 태양광 발전의 LCOE는 46센트(약 643원)에서 4.4센트(약 62원)로 약 90% 하락했으며, 해상풍력 발전의 경우에도 동 기간 총 설치 비용이 48% 감소하는 동안 LCOE 역시 20센트(약 284원)에서 7.5센트(약 105원)까지 약 63%가 하락했다(IRENA, ‘Renewable Power Generation Costs in 2023’, 2024).

.

남은 숙제는 ‘설비용량 확보’와 ‘전력망 연계’

재생에너지가 화석연료를 완전히 대체하기 위해서는 앞서 말한 가격 경쟁력뿐만 아니라 발전시설 역시 충분히 확보해 *설비용량(Installed Capacity)을 늘려야 한다. 하지만 아직 재생에너지 발전시설의 확충 속도는 전 세계 전력 수요 증가 속도를 따라가지 못 하고 있는 것이 현실이다. 이것이 아직도 화석연료가 세계 최대 에너지원 자리를 지키고 있는 이유다. 이에 대표적인 화석연료인 석탄의 수요는 지난해 사상 처음으로 85억 톤을 넘어선 데 이어, 올해도 이 기록을 경신할 것으로 예상되고 있다(IEA, ‘Coal 2023’, 2024).

*설비용량: 해당 발전시설을 사용해서 생산할 수 있는 총 발전용량.

이 같은 상황 속에서 국제사회는 재생에너지 설비용량을 늘리기 위해 많은 노력을 기울이고 있다. 일례로 지난해 열린 제28차 유엔 기후협약 당사국 총회(COP28, Conference of Parties of the UNFCCC)에서는 ‘2030년까지 재생에너지 설비용량을 3배로 늘린다’는 공동 목표에 합의했으며, 이에 따라 현재 198개 당사국 중 우리나라를 포함한 150개가 넘는 국가가 관련 정책을 시행하고 있다. 재생에너지에 대한 전 세계 설비투자 규모 역시 2023년 약 6,800억 달러에서 2030년 약 8,500억 달러로 증가할 것으로 전망되며, 이에 따라 2030년까지 연평균 태양광은 600GW 이상, 풍력 약 160GW, 수력 약 30GW의 설비용량이 추가될 것으로 기대된다(IEA, ‘Energy Outlook 2024’, 2024).

이와 함께 에너지저장장치(ESS, Energy Storage System)의 가격이 지속적으로 떨어지고 있는 점도 재생에너지 보급 확대에 긍정적인 요소다. 재생에너지는 발전 시 환경의 영향이 크기 때문에 필요할 때 원하는 만큼의 전력을 생산하기 어려운 특성을 갖고 있다. 이에 안정적으로 기존 전력망에 연계하기 위해서는 생산한 전력을 저장했다가 필요할 때 꺼내 쓸 수 있는 ESS의 역할이 필수적이다. 실제로 대규모 재생에너지 발전시설에 주로 활용되는 유틸리티급 배터리 기반 저장장치(BESS, Battery Energy Storage System)의 LCOE는 2010년 kWh당 2,511달러에서 지난해 273달러까지 하락했으며, 관련 기술이 지속적으로 개발되고 있는 만큼 이 같은 추세는 앞으로도 이어질 전망이다. 이에 따라 BESS의 보급 역시 2023년 89GW에서 2030년 782GW로 약 9배 증가해, 재생에너지 비중을 늘리는 데 중요한 역할을 할 것으로 기대되고 있다(BNEF, ‘1H 2024 Energy Storage Market Outlook’, 2024).

.

재생에너지 보급의 가장 큰 걸림돌로 꼽히던 요소들이 국제사회의 예상보다도 빠르게 경쟁력을 획득, 화석연료를 넘어서기 시작한 만큼 앞으로 재생에너지는 더욱 빠르게 확산될 것이다. 그리고 이러한 흐름은 SK에코플랜트와 같이 준비된 기업에게는 더할 나위 없는 호재다. SK에코플랜트는 이미 해상풍력, 태양광 발전 등 주요 재생에너지 사업 개발부터 발전설비 생산과 EPC(Engineering∙Procurement∙Construction, 설계∙조달∙시공), 재생에너지 전력중개사업 등의 전력망 연계에 이르기까지 재생에너지 전 영역을 아우르는 사업 밸류체인(Value Chain)을 구축하고 있다. 특히 해상풍력 분야에서는 최근 소식을 알린 울산 해울이 프로젝트, 베트남 지아 라이(Gia Lai) 풍력발전을 비롯해 국내외 다수의 유틸리티급 프로젝트에 참여하고 있는 것은 물론, 자회사인 SK오션플랜트를 통해 해상풍력 하부구조물 아시아 시장 내 1위의 지위를 점하고 있는 등 세계적인 수준의 경쟁력을 확보하며 빠르게 변화하는 시장을 선도해 나가고 있다.

재생에너지 확대라는 너무도 자명한 미래가 바로 우리 눈앞에 닥쳤다. 지금부터의 관건은 앞으로 쏟아질 수많은 기회의 행방과 시장의 주도권을 손에 쥘 주인공의 등장이다. 세계 무대에서 스포트라이트를 받으며 나아갈 SK에코플랜트의 행보를 기대해 본다.