치열해지는 배터리 핵심광물 확보 경쟁. 완성차기업들이 찾아낸 새로운 활로는?

지난 1월, 글로벌 완성차기업 BMW가 SK에코플랜트의 폐배터리 재활용 전문 자회사 SK tes와 ‘유럽 지역 폐배터리 재활용 장기 파트너십’을 체결했다는 소식을 알렸다. 이는 전기차 배터리 제조에 쓰이는 핵심광물을 안정적으로 확보하기 위해 사활을 건 완성차기업들의 현 상황을 방증한다. 이에 주요 기업들의 최신 동향을 중심으로 완성차업계가 찾아낸 다양한 활로들을 살펴봤다.

최근 완성차기업들이 리튬, 니켈, 코발트 등 전기차 배터리에 쓰이는 핵심광물 확보에 많은 돈과 노력을 투입하고 있다. 일반적으로 배터리와 같은 부품의 원료 수급은 부품 제조사가 고민할 문제로, 이를 구매하는 기업이 그 원료까지 확보하려 드는 것은 이례적이다. 그렇다면 완성차기업들은 왜 배터리 핵심광물 확보에 힘을 쏟고 있는 것일까?

.

핵심광물 몸값은 천정부지? 공급망 불확실성 커지며 수급 경쟁 치열해져

정답부터 말하면, 이들 핵심광물의 수급이 전기차의 안정적 생산을 위협할 정도로 어려워지고 있기 때문이다.

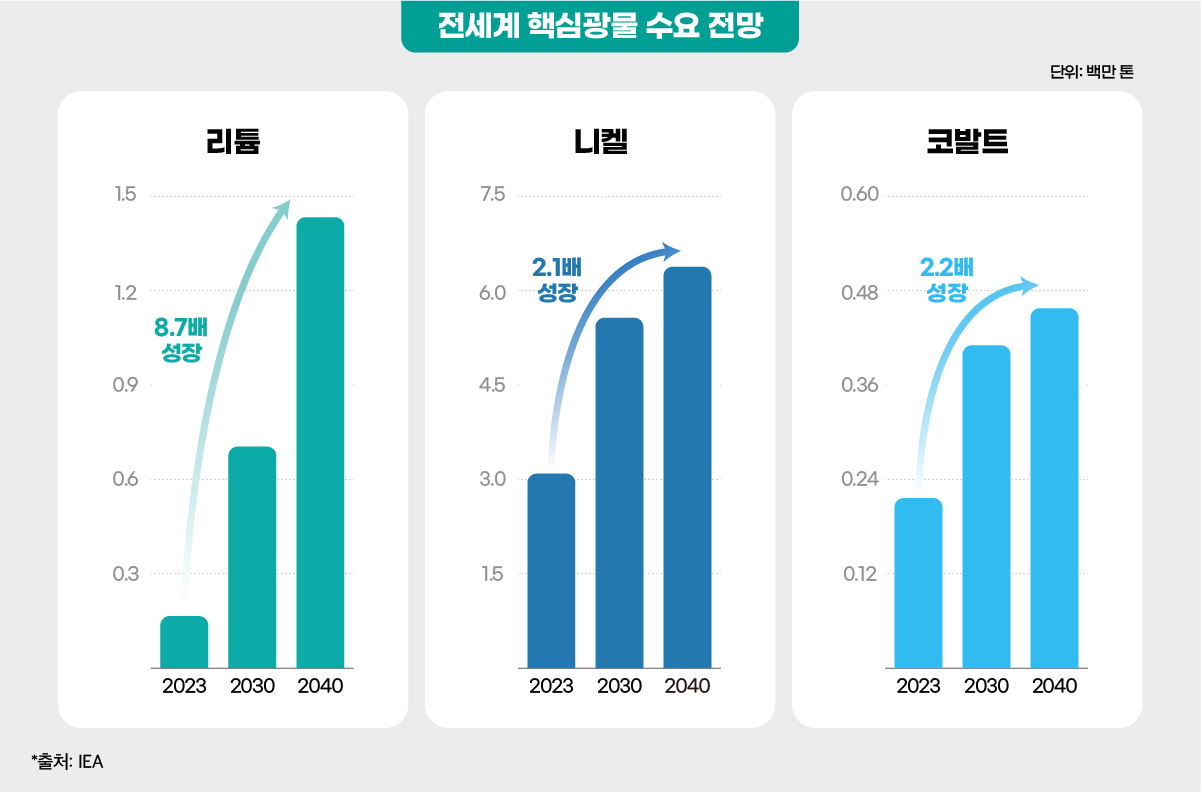

먼저 그 수요부터 살펴보자. 국제재생에너지기구(IRENA, International Renewable Energy Agency)에 따르면 2023년 한 해 동안 전 세계적으로 1,400만 대의 전기차(승용차 기준)가 판매됐는데, 이는 2020년 대비 약 340% 증가한 수치로 이러한 상승 추이는 앞으로도 계속될 것으로 보인다. 이와 관련해 IRENA는 ‘2030년에는 연간 약 6,000만 대로 전기차 판매량이 늘 것’을 예상하며, ‘2030년 전기차 배터리의 수요 역시 2023년 대비 약 5배 증가해 연간 4,300GWh를 넘어설 것’이라고 전망한 바 있다(IRENA, Critical Materials Batteries for Electric Vehicles, 2024). 상황이 이렇다 보니 전기차 배터리에 들어갈 핵심광물의 수요가 느는 것은 당연한 이치다. 국제에너지기구(IEA, International Energy Agency)는 최신 보고서에서 ‘전기차 산업의 성장’을 주요 요인으로 ‘2023년과 비교할 때 2040년까지 리튬은 8.7배, 니켈은 2.1배, 코발트는 2.2배까지 수요가 늘어날 것’이라고 전망했을 정도다(IEA, ‘Global Critical Minerals Outlook 2024’).

만약 핵심광물들이 세계 곳곳에 고르게 많이 묻혀 있다면 그 수요가 얼마나 되든 문제일 리 없다. 하지만 현실을 그렇게 아름답지가 않다. 리튬은 호주와 중국에, 니켈은 인도네시아, 코발트는 콩고민주공화국에 전세계 매장량의 50% 이상이 몰려 있는 만큼 이들의 공급 여건은 지정학적 리스크가 크다. 예를 들어 어떤 특정 자원의 광산이 몰려 있는 나라에서 내전과 같은 정치적 이슈가 발생해 자원 채굴이 상당 기간 멈춘다면 자원 공급에 큰 차질이 생길 수밖에 없다. 이는 코발트 시장에서 과거 발생했던 실제 사례이기도 하다. 지난 2016년 콩고민주공화국에서 발생한 내전의 영향으로 코발트의 생산량이 급격히 줄어들면서 2017년 한 해 동안에만 코발트 가격이 2배 이상 폭등했고, 이로 인해 배터리 업계는 한동안 코발트 수급에 어려움을 겪어야 했다.

최근 벌어지고 있는 미·중 무역분쟁은 이러한 핵심광물 공급망의 불확실성을 더욱 키우고 있다. 미국, 유럽연합(EU) 등이 중국 견제를 위해 무역 규제를 강화하자, 중국이 전세계 공급량의 대부분을 차지하고 있는 몇몇 희소한 핵심광물들의 수출을 제한하며 이에 대응하고 있기 때문이다. 또한 현재 주요 강대국과 자원 보유국에서 자국 중심의 공급망을 구축하려는 ‘보호무역주의’가 확산되고 있다는 점 역시 핵심광물 공급의 안정성을 흔드는 주요 변수가 되고 있다. 일례로 미국은 세액공제 등을 통해 자국에서 생산된 핵심광물을 사용해 배터리를 제조하게끔 유도하고 있으며, EU 역시 핵심원자재법(CRMA, Critical Raw Materials Act)을 도입해 리튬, 니켈 등을 포함한 전략원자재 17종의 공급망을 집중적으로 관리하고 있다.

.

직접 핵심광물 확보 나선 완성차기업들

이처럼 귀해진 핵심광물 때문에 전기차 생산에 차질을 빚게 된 완성차기업들이 직접 나서기 시작했다. 일례로 독일 완성차기업 폭스바겐(Vorkswagen)의 경우 지난해 말 캐나다 배터리 제조기업인 ‘패트리어트 배터리 메탈스(Patriot Battery Metals)’의 지분 9.9%를 4,800만 달러(약 695억 원)에 인수하면서, 이 회사가 캐나다 퀘벡 지역에서 개발 중인 리튬 프로젝트로부터 10년 동안 매년 10만 톤의 *스포듀민(Spodumene) 농축액을 공급 받는 내용까지 계약에 포함시켰다. 또 미국의 포드(Ford) 역시 지난 2023년 세계 1·2위 리튬 공급 업체인 미국 앨버말(Albemarle), 칠레 SQM(Sociedad Quimica Y Minera de Chile)과 대규모 공급 계약을 연이어 맺는 등 리튬 확보에 적극적인 행보를 보이고 있다.

*스포듀민: 리튬을 함유한 광석으로, 중요한 리튬 공급원으로 취급된다.

공급 계약을 맺는 데 그치지 않고, 광산에 직접 투자한 사례도 있다. 미국 제너럴 모터스(GM)는 2023년 캐나다 광산업체 리튬아메리카스(Lithium Americas)에 6억 5,000만 달러(약 9,425억 원)를 투자해 지분 10%를 확보한 데 이어, 지난해 10월에는 리튬아메리카스와 함께 미국 네바다주 태커 패스(Thacker Pass) 리튬 광산 개발 프로젝트를 위한 합작회사를 설립하기로 했다.

.

가장 강력한 활로로 떠오른 ‘폐배터리 재활용’

그러나 채굴을 통해 확보할 수 있는 핵심광물은 그 대상도, 양도 제한적이라는 점에서 위와 같은 방법은 지속가능한 공급망을 확보했다고 보기는 어렵다. 이에 최근 가장 안정적인 핵심광물 공급원으로 떠오르고 있는 것이 바로 ‘폐배터리 재활용’이다. 폐배터리를 잘게 부수면 검은색 가루인 블랙매스(Black Mass)를 얻을 수 있는데, 여기에서 리튬, 니켈, 코발트 등의 핵심광물을 회수할 수 있기 때문이다.

이러한 회수 기술은 이미 높은 수준에 도달해 있다. 글로벌 폐배터리 재활용 분야를 선도하고 있는 기업인 SK에코플랜트의 경우 폐배터리 내 사용된 리튬의 90%, 니켈과 코발트는 97%까지 회수할 수 있을 만큼 고도화된 기술을 보유하고 있다. 더욱이 회수된 니켈과 코발트의 순도는 99.5%에 달해, 원석을 배터리 생산에 적합하게 가공하는 과정도 생략할 수 있다.

품질 이슈도, 지정학적 리스크도 적은 데다 친환경적인 측면을 충족할 수 있다는 장점까지 더해지며, 폐배터리 재활용 시장을 선점하려는 각축전이 더욱 치열하지는 가운데 최근 완성차기업들 역시 속속 참전을 선언하고 있다.

먼저 메르세데스-벤츠(Mercedes-benz)는 자체적인 폐배터리 재활용 시설을 구축하고 나섰다. 지난해 10월 독일 바덴뷔르크템베르크주에 연간 2,500여 톤의 폐배터리를 재활용할 수 있는 공장을 개소하고 가동에 들어갔는데, 마누엘 미첼(Manuel Michel) 벤츠 배터리 재활용 총괄은 “10년, 20년 뒤 폐배터리가 증가하면 벤츠 그룹에서 발생하는 물량을 이 공장만으로는 모두 소화하지 못 할 것”이라며 향후 증설의 가능성도 열어뒀다.

하지만 일부 기업을 제외한 대다수의 완성차기업들은 이미 뛰어난 기술과 생산설비를 확보한 기업과의 파트너십을 구축, 활용하는 데 주력하고 있다. 대표적으로는 최근 SK에코플랜트의 폐배터리 재활용 전문 자회사인 SK테스와 BMW의 협력 사례를 꼽을 수 있다. 해당 파트너십을 통해 BMW는 올해 하반기부터 유럽 지역 내 수명을 다한 전기차 폐배터리와 스크랩(배터리 제조 공정에서 발생하는 불량품) 등을 SK테스에 공급하며, SK테스는 여기에서 리튬, 니켈, 코발트 등의 핵심광물을 추출해 새 배터리 생산에 활용하게끔 할 예정이다.

SK테스는 폐배터리 재활용 시장 형성 초기부터 축적해온 고도의 기술력은 물론, 전 세계 23개국 46개의 거점을 바탕으로 독보적인 폐배터리 수거∙재활용 역량을 보유하고 있는 만큼, 완성차기업들의 핵심광물 공급망 확보 움직임 속에서 더욱 주목받는 기업으로 부상하고 있다. 이번 BMW와의 파트너십에서는 지난 해 준공한 네덜란드 로테르담 폐배터리 재활용 공장이 핵심 거점으로 활용될 예정이며, 면적 1만㎡ 규모의 이 시설에서는 연간 4만여 대의 전기차 폐배터리를 재활용할 수 있는 것으로 알려져 있다. SK테스는 기존 거점들의 역량 강화와 추가 시설 구축을 통해 완성차기업들과의 파트너십을 확대하고 글로벌 폐배터리 재활용 시장에서의 선도적 지위를 굳힌다는 계획이다.

앞서 살펴봤듯 배터리 핵심광물 공급망은 배터리 제조기업뿐 아니라 완성차기업, 폐배터리 재활용 기업에 이르기까지 광범위한 영역을 포함하는 거대한 생태계로 확장되고 있다. 그리고 그 생태계 안에서 SK에코플랜트와 자회사 SK테스가 보유한 세계 최고 수준의 폐배터리 재활용 역량은 새로운 파트너십과 비즈니스 가치로 연결될 것이다. 다가올 변화의 물결 속에서 SK에코플랜트가 가져올 또 다른 낭보를 함께 기다려 보자.

연관 콘텐츠

치열해지는 배터리 핵심광물 확보 경쟁. 완성차기업들이 찾아낸 새로운 활로는?

최근 완성차기업들이 리튬, 니켈, 코발트 등 전기차 배터리에 쓰이는 핵심광물 확보에 많은 돈과 노력을 투입하고 있다. 일반적으로 배터리와 같은 부품의 원료 수급은 부품 제조사가 고민할 문제로, 이를 구매하는 기업이 그 원료까지 확보하려 드는 것은 이례적이다. 그렇다면 완성차기업들은 왜 배터리 핵심광물 확보에 힘을 쏟고 있는 것일까?

.

핵심광물 몸값은 천정부지? 공급망 불확실성 커지며 수급 경쟁 치열해져

정답부터 말하면, 이들 핵심광물의 수급이 전기차의 안정적 생산을 위협할 정도로 어려워지고 있기 때문이다.

먼저 그 수요부터 살펴보자. 국제재생에너지기구(IRENA, International Renewable Energy Agency)에 따르면 2023년 한 해 동안 전 세계적으로 1,400만 대의 전기차(승용차 기준)가 판매됐는데, 이는 2020년 대비 약 340% 증가한 수치로 이러한 상승 추이는 앞으로도 계속될 것으로 보인다. 이와 관련해 IRENA는 ‘2030년에는 연간 약 6,000만 대로 전기차 판매량이 늘 것’을 예상하며, ‘2030년 전기차 배터리의 수요 역시 2023년 대비 약 5배 증가해 연간 4,300GWh를 넘어설 것’이라고 전망한 바 있다(IRENA, Critical Materials Batteries for Electric Vehicles, 2024). 상황이 이렇다 보니 전기차 배터리에 들어갈 핵심광물의 수요가 느는 것은 당연한 이치다. 국제에너지기구(IEA, International Energy Agency)는 최신 보고서에서 ‘전기차 산업의 성장’을 주요 요인으로 ‘2023년과 비교할 때 2040년까지 리튬은 8.7배, 니켈은 2.1배, 코발트는 2.2배까지 수요가 늘어날 것’이라고 전망했을 정도다(IEA, ‘Global Critical Minerals Outlook 2024’).

만약 핵심광물들이 세계 곳곳에 고르게 많이 묻혀 있다면 그 수요가 얼마나 되든 문제일 리 없다. 하지만 현실을 그렇게 아름답지가 않다. 리튬은 호주와 중국에, 니켈은 인도네시아, 코발트는 콩고민주공화국에 전세계 매장량의 50% 이상이 몰려 있는 만큼 이들의 공급 여건은 지정학적 리스크가 크다. 예를 들어 어떤 특정 자원의 광산이 몰려 있는 나라에서 내전과 같은 정치적 이슈가 발생해 자원 채굴이 상당 기간 멈춘다면 자원 공급에 큰 차질이 생길 수밖에 없다. 이는 코발트 시장에서 과거 발생했던 실제 사례이기도 하다. 지난 2016년 콩고민주공화국에서 발생한 내전의 영향으로 코발트의 생산량이 급격히 줄어들면서 2017년 한 해 동안에만 코발트 가격이 2배 이상 폭등했고, 이로 인해 배터리 업계는 한동안 코발트 수급에 어려움을 겪어야 했다.

최근 벌어지고 있는 미·중 무역분쟁은 이러한 핵심광물 공급망의 불확실성을 더욱 키우고 있다. 미국, 유럽연합(EU) 등이 중국 견제를 위해 무역 규제를 강화하자, 중국이 전세계 공급량의 대부분을 차지하고 있는 몇몇 희소한 핵심광물들의 수출을 제한하며 이에 대응하고 있기 때문이다. 또한 현재 주요 강대국과 자원 보유국에서 자국 중심의 공급망을 구축하려는 ‘보호무역주의’가 확산되고 있다는 점 역시 핵심광물 공급의 안정성을 흔드는 주요 변수가 되고 있다. 일례로 미국은 세액공제 등을 통해 자국에서 생산된 핵심광물을 사용해 배터리를 제조하게끔 유도하고 있으며, EU 역시 핵심원자재법(CRMA, Critical Raw Materials Act)을 도입해 리튬, 니켈 등을 포함한 전략원자재 17종의 공급망을 집중적으로 관리하고 있다.

.

직접 핵심광물 확보 나선 완성차기업들

이처럼 귀해진 핵심광물 때문에 전기차 생산에 차질을 빚게 된 완성차기업들이 직접 나서기 시작했다. 일례로 독일 완성차기업 폭스바겐(Vorkswagen)의 경우 지난해 말 캐나다 배터리 제조기업인 ‘패트리어트 배터리 메탈스(Patriot Battery Metals)’의 지분 9.9%를 4,800만 달러(약 695억 원)에 인수하면서, 이 회사가 캐나다 퀘벡 지역에서 개발 중인 리튬 프로젝트로부터 10년 동안 매년 10만 톤의 *스포듀민(Spodumene) 농축액을 공급 받는 내용까지 계약에 포함시켰다. 또 미국의 포드(Ford) 역시 지난 2023년 세계 1·2위 리튬 공급 업체인 미국 앨버말(Albemarle), 칠레 SQM(Sociedad Quimica Y Minera de Chile)과 대규모 공급 계약을 연이어 맺는 등 리튬 확보에 적극적인 행보를 보이고 있다.

*스포듀민: 리튬을 함유한 광석으로, 중요한 리튬 공급원으로 취급된다.

공급 계약을 맺는 데 그치지 않고, 광산에 직접 투자한 사례도 있다. 미국 제너럴 모터스(GM)는 2023년 캐나다 광산업체 리튬아메리카스(Lithium Americas)에 6억 5,000만 달러(약 9,425억 원)를 투자해 지분 10%를 확보한 데 이어, 지난해 10월에는 리튬아메리카스와 함께 미국 네바다주 태커 패스(Thacker Pass) 리튬 광산 개발 프로젝트를 위한 합작회사를 설립하기로 했다.

.

가장 강력한 활로로 떠오른 ‘폐배터리 재활용’

그러나 채굴을 통해 확보할 수 있는 핵심광물은 그 대상도, 양도 제한적이라는 점에서 위와 같은 방법은 지속가능한 공급망을 확보했다고 보기는 어렵다. 이에 최근 가장 안정적인 핵심광물 공급원으로 떠오르고 있는 것이 바로 ‘폐배터리 재활용’이다. 폐배터리를 잘게 부수면 검은색 가루인 블랙매스(Black Mass)를 얻을 수 있는데, 여기에서 리튬, 니켈, 코발트 등의 핵심광물을 회수할 수 있기 때문이다.

이러한 회수 기술은 이미 높은 수준에 도달해 있다. 글로벌 폐배터리 재활용 분야를 선도하고 있는 기업인 SK에코플랜트의 경우 폐배터리 내 사용된 리튬의 90%, 니켈과 코발트는 97%까지 회수할 수 있을 만큼 고도화된 기술을 보유하고 있다. 더욱이 회수된 니켈과 코발트의 순도는 99.5%에 달해, 원석을 배터리 생산에 적합하게 가공하는 과정도 생략할 수 있다.

품질 이슈도, 지정학적 리스크도 적은 데다 친환경적인 측면을 충족할 수 있다는 장점까지 더해지며, 폐배터리 재활용 시장을 선점하려는 각축전이 더욱 치열하지는 가운데 최근 완성차기업들 역시 속속 참전을 선언하고 있다.

먼저 메르세데스-벤츠(Mercedes-benz)는 자체적인 폐배터리 재활용 시설을 구축하고 나섰다. 지난해 10월 독일 바덴뷔르크템베르크주에 연간 2,500여 톤의 폐배터리를 재활용할 수 있는 공장을 개소하고 가동에 들어갔는데, 마누엘 미첼(Manuel Michel) 벤츠 배터리 재활용 총괄은 “10년, 20년 뒤 폐배터리가 증가하면 벤츠 그룹에서 발생하는 물량을 이 공장만으로는 모두 소화하지 못 할 것”이라며 향후 증설의 가능성도 열어뒀다.

하지만 일부 기업을 제외한 대다수의 완성차기업들은 이미 뛰어난 기술과 생산설비를 확보한 기업과의 파트너십을 구축, 활용하는 데 주력하고 있다. 대표적으로는 최근 SK에코플랜트의 폐배터리 재활용 전문 자회사인 SK테스와 BMW의 협력 사례를 꼽을 수 있다. 해당 파트너십을 통해 BMW는 올해 하반기부터 유럽 지역 내 수명을 다한 전기차 폐배터리와 스크랩(배터리 제조 공정에서 발생하는 불량품) 등을 SK테스에 공급하며, SK테스는 여기에서 리튬, 니켈, 코발트 등의 핵심광물을 추출해 새 배터리 생산에 활용하게끔 할 예정이다.

SK테스는 폐배터리 재활용 시장 형성 초기부터 축적해온 고도의 기술력은 물론, 전 세계 23개국 46개의 거점을 바탕으로 독보적인 폐배터리 수거∙재활용 역량을 보유하고 있는 만큼, 완성차기업들의 핵심광물 공급망 확보 움직임 속에서 더욱 주목받는 기업으로 부상하고 있다. 이번 BMW와의 파트너십에서는 지난 해 준공한 네덜란드 로테르담 폐배터리 재활용 공장이 핵심 거점으로 활용될 예정이며, 면적 1만㎡ 규모의 이 시설에서는 연간 4만여 대의 전기차 폐배터리를 재활용할 수 있는 것으로 알려져 있다. SK테스는 기존 거점들의 역량 강화와 추가 시설 구축을 통해 완성차기업들과의 파트너십을 확대하고 글로벌 폐배터리 재활용 시장에서의 선도적 지위를 굳힌다는 계획이다.

앞서 살펴봤듯 배터리 핵심광물 공급망은 배터리 제조기업뿐 아니라 완성차기업, 폐배터리 재활용 기업에 이르기까지 광범위한 영역을 포함하는 거대한 생태계로 확장되고 있다. 그리고 그 생태계 안에서 SK에코플랜트와 자회사 SK테스가 보유한 세계 최고 수준의 폐배터리 재활용 역량은 새로운 파트너십과 비즈니스 가치로 연결될 것이다. 다가올 변화의 물결 속에서 SK에코플랜트가 가져올 또 다른 낭보를 함께 기다려 보자.